Fruto de la legalización del consumo de cannabis con uso recreacional que recientemente ha tenido lugar en Canadá, han surgido importantes operadores dedicados al cultivo, fabricación y comercialización de dicha materia, como es el caso entre otros de CANOPY GROWTH, que se ha transformado en poco tiempo en una multinacional con una valoración bursátil actual superior a los 14.200 millones de dólares. Esta circunstancia ha originado en el mercado un movimiento especulativo en sus acciones que ha provocado enormes revalorizaciones, lo que hace pensar a algunos expertos analistas de inversiones en una posible pérdida de valor en el corto y medio plazo como consecuencia de la especulación financiera a la que ha estado sometida la compañía.

La cotización de CANOPY GROWTH, ante las posibilidades de ampliación de su negocio y las perspectivas de incremento futuro tanto en ventas como en márgenes, ha experimentado una subida en el último año natural de más del 40%, que se multiplica por 14 si tenemos en cuenta su precio en el momento de su constitución.

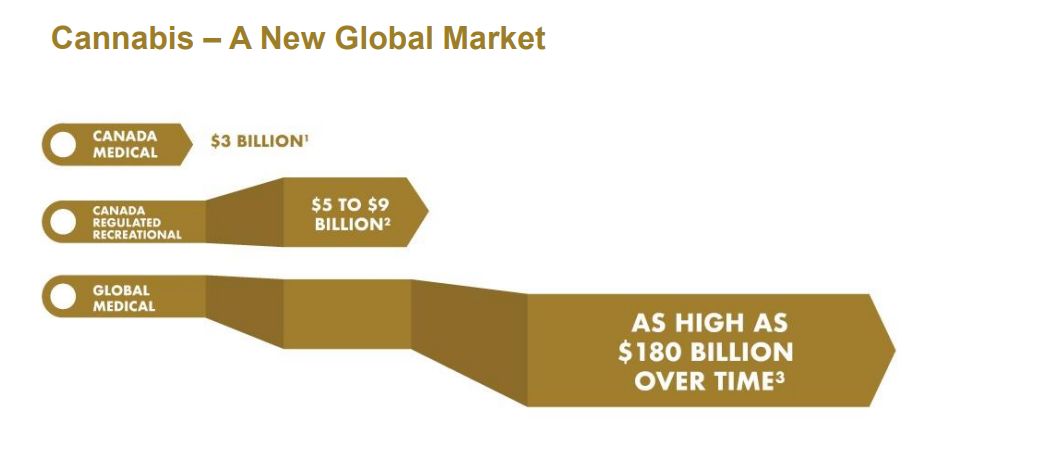

Canadá, después de que Uruguay legalizara el consumo de cannabis hace ya más de 5 años, ha sido la segunda nación del mundo en tomar dicha medida, anticipándose a otros países que actualmente lo están estudiando, bien exclusivamente para fines medicinales o ampliando su uso al consumo recreacional para mayores bajo determinadas condiciones.

Tal es el caso de Estados Unidos, que en breve se espera que pueda tomar medidas al respecto, situación que genera expectativas de negocio para los fabricantes canadienses que pretenden anticiparse al sector mediante adquisiciones estratégicas logrando posicionarse con ventaja en un mercado con grandes expectativas en el futuro próximo.

Este escenario es lo que ha animado a la multinacional norteamericana de bebidas CONSTELLATION BRANDS (propietario de marcas tan conocidas como las cervezas MODELO, CORONA y PACIFICO, los vinos ROBERT MONDAVI, WILD HORSE WINERY, CLOS DU BOIS, FRANCISCAN ESTATES, KIM CRAWFORD, MEIOMI, MARK WEST, RUFFINO y THE PRISONER y los licores BLACK VELVET CANADIAN WHISPEY, SVEDKA VODKA, CASA NOBLE TEQUILA y HIGH WEST WHISKEY) a tomar la decisión de invertir cerca de 5 mil millones de dólares en CANOPY GROWTH con el objetivo final de convertirse en su primer accionista después de adquirir una participación del 30% en el capital social del grupo canadiense.

Esta inversión, que para CONSTELLATION BRANDS representa el 14% de su valor bursátil total, es justificada por sus ejecutivos por la importancia que el cannabis tendrá en un futuro y las posibles sinergias entre ambas organizaciones en la producción y comercialización de posibles bebidas con marihuana. En este sentido, su competidor HEINEKEN parece que le ha tomado la delantera de momento en el mercado estadounidense por lo que CONSTELLATION no quiere quedarse atrás en esta batalla.

A CANOPY GROWTH la entrada de la multinacional norteamericana en su capital le ha supuesto un gran oxígeno de tesorería cuantificado en más de 4 mil millones de dólares que le permitirán financiar su crecimiento e inversiones en otros mercados internacionales.

Entre estas decisiones tal vez la más importante hasta el momento sea el acuerdo de adquisición de ACREAGE HOLDINGS, que le va a permitir entrar con fuerza en el mercado estadounidense una vez haya sido legalizado estatalmente el consumo del cannabis.

También ha podido abrirse mercado en Europa, América del Sur y África, mediante el posicionamiento y adquisición de otras compañías implantadas en su zona y que le permitirán tener diferentes plataformas de lanzamiento una vez consolidada la legalización del cannabis para uso médico.

En este sentido y entre otras muchas adquisiciones, en 2018 CANOPY GROWTH adquirió DADDYCANN LESOTHO PTY, para utilizar la licencia que el gobierno de Lesotho otorgó a esta empresa para cultivar, suministrar y poder exportar el cannabis y sus resinas.

En Alemania se hizo con el control de las empresas STORZ & BICKEL y C3, mientras que en la República Checa adquiría CANNABIS MEDICAL, que mediante acuerdos en los tres casos con los antiguos propietarios de las fabricas para el cobro de las operaciones en acciones de la matriz CANOPY le permiten crecer sin tener que hacer fuertes inversiones de tesorería.

En igual sentido cabe señalar las operaciones realizadas en Colombia y su esfuerzo de implantación en México, mercado donde se estima es inminente su legalización para consumo en adultos.

En España, CANOPY GROWTH ha comprado la empresa alicantina CAFINA, que aunque tiene un tamaño pequeño, es una de las tres compañías actualmente legalizadas para el cultivo de cannabis para usos terapéuticos y médicos en nuestro país. Esta implantación está justificada en la finalidad de aumentar su capacidad de producción y utilizar esta como refuerzo en su posicionamiento actual en Europa.

Todo ello se une a una red ya estructurada en el pasado donde destacan empresas del grupo consolidadas tales como SPECTRUM THERAPEUTICS, EBBU, SICENTUS PHARMA, CANOPU INNOVATION LAB, APOLLO APPLIED RESEARCH, TWEED o TOKIO SMOKE, que le permiten diversificar sus diferentes ofertas de productos (flor seca, aceites y concentrados, cápsulas de gelatina y cáñamo), así como distinguir y clasificar a sus potenciales clientes y asegurarse la calidad en el cultivo, fabricación, logística y suministro del mismo.

A la fecha de hoy CANOPY está presente en 12 países en los cinco continentes y con esta política decidida de crecimiento pretende consolidar su liderazgo en Canadá e impulsar su expansión territorial hacia nuevos mercados. La compañía cuenta en su poder con más de 90 patentes aprobadas de fabricación y cuenta con sistemas propios de investigación implantados dentro de sus centros para el desarrollo de nuevas terapias médicas que le permitan dar a conocer sus productos, así como las posibles ventajas que presentan éstos para la medicina en los tratamientos a los pacientes.

CANOPY GROWTH, para desarrollar su actividad posee diez instalaciones que suman más de 400 mil metros cuadrados de superficie donde produce su cannabis y tiene basado su modelo de funcionamiento en una estructura vertical totalmente integrada.

Por otro lado y a través de su filial CANOPY RIVERS, que recientemente se estrenó cotizando en la Bolsa de Nueva York, el grupo viene realizando el papel de incubadora de negocios proporcionando capital de crecimiento y soporte estratégico a terceros mediante un sistema de acuerdos personalizados y diferenciados en cada caso, que le permite al grupo asegurarse alianzas con otros operadores de menor tamaño dentro del sector, que pasan a poder beneficiarse de su tecnología y conocimiento a cambio del pago de royalties.

Todo lo expuesto nos muestra la posición de CANOPY GROWTH en este incipiente mercado, pero no por ello dejamos de visualizar ciertas dudas sobre el crecimiento futuro de la compañía.

Por un lado, CANOPY GROWTH no es el único operador existente en Canadá. En esta nación ha surgido una auténtica industria al respecto y ya existen otras compañías, algunas de similar tamaño como AURORA CANNABIS, y otras menores pero con estructuras más ágiles (TILRAY, CRONOS GROUP, NEW CANNABIS VENTURES o LEAF GROUP entre otras), que mediante la diversificación de productos, especialización en los mismos e investigación científica, pueden restarle cuota de mercado próximamente.

Dada la novedad legislativa, falta todavía por saber el posicionamiento futuro de los fabricantes globales de bebidas tradicionales (tales como multinacionales de la importancia de COCA COLA, DIAGEO, etc.) sobre la comercialización de infusiones con CBD, ingrediente de la marihuana que no es droga y por lo tanto considerado apto para su consumo, y si finalmente deciden lanzarse al mercado y lo hacen a gran escala, su decisión positiva es posible que provoque que la mayor parte del beneficio recaiga en la marca y no en el productor de cannabis, que ante una producción masiva puede ver recortados sus márgenes actuales.

Lo mismo sucede con el posicionamiento futuro de la industria tabaquera, que puede dirigir sus inversiones futuras hacia este sector como complemento a sus ingresos y resultados que en los últimos años se encuentran estancados. Compañías norteamericanas de la importancia de REYNOLDS AMERICAN tienen de sobra suficiente músculo financiero para, en caso de legalizarse el consumo de cannabis en Estados Unidos, poder llegar a plantearse ser uno de los importantes operadores del sector, restando expectativas a los operadores actuales.

Otro enigma que se plantea es la posible reacción de la sociedad ante una posible legalización del consumo de cannabis para adultos debido a la estigmatización que presentan estos productos en la actualidad. Esta situación puede llevar a una situación que provoque intereses enfrentados.

Por un lado, al igual que sucede con el tabaco, el cannabis será objeto de gravamen por parte de los gobiernos como fuente de recaudación tributaria. El Estado pasará a poder recaudar el IVA al consumo de cannabis e independientemente de ello, sujetará a impuestos especiales la venta de los productos. En Canadá, a raíz de las medidas adoptadas con sus cambios legislativos sobre la materia, la recaudación por este concepto, si bien todavía de forma testimonial, ha crecido en los dos últimos años un 65%.

Parece lógico que esta carga tributaria con el tiempo ira incrementándose gradualmente en un mercado que será especialmente sensible a los incrementos de precios, lo que puede provocar un surgimiento en el mercado negro que causará importantes perjuicios y pérdidas tanto en la recaudación publica como en las cuentas de los operadores del sector.

Queda también como incógnita futura, en caso de que sea legalizado su consumo en otros países en los próximos años, los posibles sistemas que se adopten para su venta pública. En el caso de Canadá, ésta se encuentra fundamentalmente tutelada por el Estado, y es previsible que termine en un sistema similar a los estancos que existen en nuestro país.

En definitiva y como conclusión de este estudio, podemos afirmar que existen cuantiosos riesgos vivos en el negocio frente a posibles revalorizaciones sobre los precios actuales que presenta la compañía en su cotización por lo que es aconsejable a la hora de tomar la decisión sobre la conveniencia de invertir en CANOPY GROWTH, esperarse a avances en las necesarias legislaciones por parte de las diferentes naciones así como a la oportuna consolidación del sector.

A continuación y como terminación de este trabajo, mostramos las principales cifras económicas de CANOPY GROWTH desde su constitución así como otros datos que estimamos de interés.

DATOS RELACIONADOS