Radiografía inicial: una empresa extraordinaria a un precio extraordinario

SpaceX ha llegado a bolsa como llegan las compañías que ya no son solo empresas, sino símbolos. Fabrica cohetes, lanza satélites, opera una red mundial de conexión por satélite, presta servicios a clientes privados, trabaja para el Gobierno de Estados Unidos y se ha convertido en una pieza central de la política espacial norteamericana. Conviene empezar por ahí: SpaceX no es un chiringuito.

Pero que una empresa sea real, sólida y admirada no significa que cualquier precio esté justificado. La salida a bolsa de SpaceX ha tenido algo de acontecimiento financiero y algo de plebiscito sobre el futuro. La compañía salió al mercado con un precio de 135 dólares por acción, una captación aproximada de 75.000 millones de dólares y una valoración inicial cercana a 1,75 billones de dólares. Tras la subida del primer día, la capitalización superó los 2 billones. Son cifras propias de una de las mayores empresas del planeta.

La radiografía básica es impresionante y, al mismo tiempo, inquietante:

| Magnitud principal | Dato aproximado |

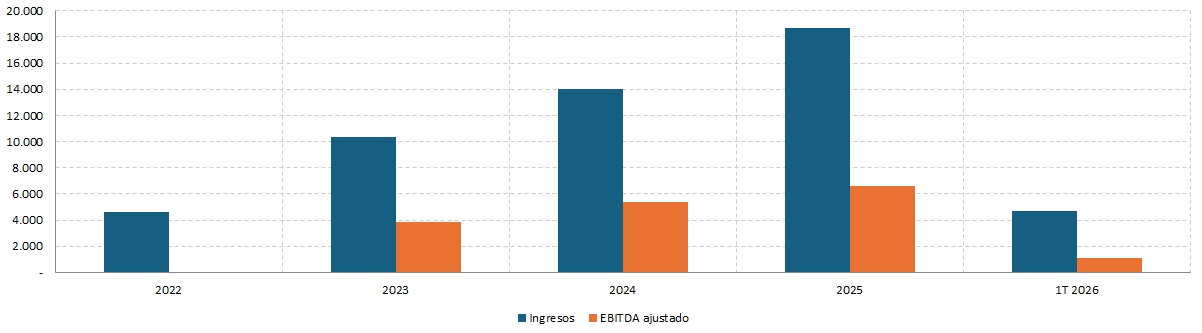

| Ingresos 2023 | 10.387 M$ |

| Ingresos 2024 | 14.015 M$ |

| Ingresos 2025 | 18.674 M$ |

| Resultado neto 2025 | -4.937 M$ |

| Resultado neto 1T 2026 | -4.276 M$ |

| Caja y equivalentes a cierre de 2025 | 24.747 M$ |

| Activo total a cierre de 2025 | 92.079 M$ |

| Costes y gastos totales 2025 | 21.263 M$ |

| Empleados a abril de 2026 | 22.621 |

| Valoración inicial de salida | 1,75 billones $ |

| Capitalización tras el primer día | 2 billones $ |

| Voto controlado por Elon Musk tras la oferta | más del 83% |

| Peso del principal cliente no identificado | 20,9% de ingresos |

El contraste es evidente. SpaceX facturó 18.674 millones de dólares en 2025, frente a 14.015 millones en 2024 y 10.387 millones en 2023. Crece mucho: casi un 80% en dos años. Pero todavía no gana dinero de forma estable. En 2024 obtuvo un beneficio neto de 791 millones de dólares; en 2025 perdió 4.937 millones; y en el primer trimestre de 2026 registró otra pérdida neta de 4.276 millones.

La bolsa no está valorando solo lo que SpaceX es hoy. Está valorando lo que podría llegar a ser: una infraestructura privada global de acceso al espacio, comunicaciones por satélite, defensa, conexión para hogares, aviones y barcos, servicios gubernamentales, datos, inteligencia artificial y, si Starship funciona como promete, una nueva economía orbital.

La tesis que sostiene el precio es poderosa: SpaceX no se valora como una empresa aeroespacial tradicional, sino como si pudiera convertirse en una mezcla de contratista estratégico, operador mundial de telecomunicaciones, empresa tecnológica de datos y monopolio privado de acceso barato al espacio. Esa posibilidad existe. El problema es que el mercado ya la ha cobrado casi entera por adelantado.

Por eso la primera conclusión debe ser equilibrada. SpaceX es una gran empresa, probablemente una de las compañías industriales más importantes del siglo XXI. Pero su acción ha salido a bolsa con una valoración que incorpora una parte muy elevada del futuro esperado. No estamos ante humo. Sí estamos ante un precio que exige resultados extraordinarios durante mucho tiempo.

De qué vive SpaceX: cohetes, satélites, conexión e inteligencia artificial

SpaceX nació como una empresa de transporte espacial. Su objetivo inicial era reducir el coste de acceso al espacio mediante cohetes propios, reutilizables y fabricados con una cultura mucho más rápida que la del sector aeroespacial tradicional. Durante años, la imagen pública de la compañía estuvo asociada a Falcon 9, Dragon, la Estación Espacial Internacional y los contratos con NASA. Esa imagen sigue siendo cierta, pero ya es incompleta.

Hoy SpaceX tiene tres grandes bloques de negocio: espacio, conectividad e inteligencia artificial e infraestructura tecnológica. El primero incluye lanzamientos y desarrollo espacial. El segundo está dominado por Starlink, la red de conexión por satélite. El tercero incorpora actividades vinculadas a datos, publicidad, infraestructura de cálculo e inteligencia artificial. Esta última área es la más novedosa y también la que exige mayor prudencia, porque mezcla negocios de naturaleza distinta y muy intensivos en inversión.

El negocio espacial tradicional generó 4.086 millones de dólares en 2025. Dentro de él, los servicios de lanzamiento aportaron 2.576 millones y las actividades de lanzamiento y desarrollo 1.510 millones. Son cifras relevantes, pero no justifican por sí solas una valoración superior al billón de dólares. El mercado de lanzamientos es estratégico, pero limitado si se compara con comunicaciones, defensa, datos o servicios digitales a escala mundial.

La verdadera transformación económica está en Starlink. La conectividad generó 11.387 millones de dólares en 2025, frente a 7.599 millones en 2024 y 3.869 millones en 2023. En apenas dos ejercicios, este segmento casi triplicó sus ingresos. En 2025 representó alrededor del 61% de la facturación total. SpaceX sigue siendo conocida por sus cohetes, pero sus cuentas revelan otra realidad: financieramente, se parece cada vez más a una gran empresa mundial de conexión por satélite.

Starlink vende acceso a internet en lugares donde la infraestructura terrestre es insuficiente, cara o poco fiable. Su mercado natural incluye zonas rurales, barcos, aviones, operaciones militares, administraciones públicas, servicios de emergencia, países con redes débiles y usuarios que necesitan conexión resistente. La ventaja de SpaceX está en que controla casi toda la cadena: fabrica satélites, los lanza, opera la red y vende el servicio final. Un competidor que quiera igualarla necesita satélites, permisos, espectro radioeléctrico, estaciones terrestres, terminales, clientes y capacidad de lanzamiento. SpaceX ya tiene una parte muy relevante de todo eso.

El orden económico de la compañía puede resumirse así: los lanzamientos dan prestigio, barrera de entrada y valor estratégico; Starlink da ingresos recurrentes y margen; Starship da opcionalidad futura; y la inteligencia artificial da una narrativa adicional, aunque también gasto y dudas. Esa distinción es fundamental. No todas las partes de SpaceX valen lo mismo ni tienen el mismo grado de madurez.

La división de inteligencia artificial e infraestructura tecnológica puede reforzar la tesis de SpaceX como plataforma global de comunicaciones, datos y capacidad de cálculo. Pero también puede aumentar el gasto, la opacidad y el riesgo de dispersión. El mercado recibe con entusiasmo cualquier vínculo entre SpaceX e inteligencia artificial, pero el inversor debe preguntarse si esta línea genera sinergias reales o si se utiliza para ensanchar el relato de crecimiento.

SpaceX no debe analizarse, por tanto, como una simple empresa de cohetes. Es una compañía integrada de infraestructura espacial, telecomunicaciones, defensa, datos y tecnología. Esa amplitud explica su atractivo y también sus riesgos. Cuanto más ambicioso es el perímetro del negocio, mayor es la posibilidad de crear valor; pero también mayor es la exigencia financiera para sostenerlo.

Quién compra a SpaceX: clientes, dependencia y nuevos mercados

Para entender SpaceX no basta con saber qué fabrica. Hay que saber quién le paga. La compañía cobra a gobiernos, agencias civiles, organismos de defensa, operadores de satélites, empresas, aerolíneas, navieras, usuarios particulares y administraciones públicas. Esa diversidad es una fortaleza, pero no elimina un riesgo importante: una parte relevante de sus ingresos depende todavía de grandes compradores institucionales y de un cliente especialmente significativo no identificado públicamente en el folleto.

En el negocio de lanzamientos, los clientes son principalmente tres grupos. El primero son agencias públicas y organismos estadounidenses, con NASA, agencias de inteligencia y programas de seguridad nacional como compradores esenciales. El segundo son operadores comerciales de satélites, que contratan a SpaceX para poner en órbita sus cargas. El tercero son clientes privados o institucionales vinculados a misiones tripuladas, carga, investigación o infraestructura orbital. Entre los nombres citados por la compañía aparecen NASA, National Reconnaissance Office, Axiom Space, SES, Eutelsat y OneWeb.

SpaceX factura por lanzamientos en función de variables muy concretas: tipo de cohete, masa de la carga, destino orbital, complejidad de la misión y clase de servicio. No cuesta lo mismo una misión dedicada para un único cliente que un lanzamiento compartido en el que varias cargas viajan juntas. Esta última modalidad permite a empresas más pequeñas acceder al espacio con costes más asumibles y convierte a SpaceX en una especie de operador logístico orbital.

La relación con el Gobierno estadounidense es una de las columnas del grupo. SpaceX es proveedor esencial para NASA y para programas de seguridad nacional. En 2025 lanzó 11 de las 12 misiones estadounidenses de seguridad nacional de carga media y pesada, y todas las misiones estadounidenses de tripulación y carga a la Estación Espacial Internacional. Esta posición da estabilidad, prestigio y barreras de entrada. Pero también introduce dependencia política y presupuestaria.

El cliente público es valioso, pero no incondicional. Puede pagar bien y durante años, pero está sujeto a licitaciones, presupuestos, cambios de prioridades, auditorías, exigencias de seguridad y cancelaciones por conveniencia. SpaceX no vende simplemente al mercado: participa en la arquitectura estratégica de Estados Unidos. Eso le da poder, pero también la somete a una vigilancia que una empresa puramente comercial no tendría.

En Starlink, el mapa de clientes es más amplio. El primer grupo son usuarios particulares, que pagan por el equipo de conexión y una suscripción periódica. Este cliente es más atomizado y, por tanto, menos peligroso desde el punto de vista de concentración. Millones de usuarios pueden generar ingresos recurrentes, algo mucho más atractivo que un negocio basado solo en proyectos.

El segundo grupo son empresas: construcción, agricultura, comercio, hostelería, energía, minería, transporte marítimo, aviación, movilidad terrestre, hospitales rurales, estaciones de investigación, explotaciones remotas, cruceros y flotas de apoyo. Estos clientes pueden pagar más que el consumidor particular porque valoran la fiabilidad por encima del precio. Para un barco, una mina, una aerolínea o una instalación energética remota, quedarse sin conexión puede ser mucho más caro que pagar una tarifa elevada.

El tercer grupo son gobiernos y administraciones. Starlink puede utilizarse para servicios públicos, emergencias, zonas de desastre, ayuda humanitaria y comunicaciones en lugares donde las redes terrestres han fallado o no existen. Además, mediante Starshield, SpaceX ofrece soluciones específicas para clientes gubernamentales y aplicaciones de seguridad nacional. La misma red que conecta escuelas, hospitales o viviendas aisladas puede convertirse también en infraestructura de defensa, vigilancia, comunicaciones militares y resiliencia estratégica.

La aviación es uno de los mercados con mayor potencial. Las aerolíneas quieren ofrecer conexión rápida y estable durante el vuelo porque el pasajero ya no percibe internet como un lujo, sino como un servicio básico. Starlink ha firmado acuerdos con clientes del sector aéreo y busca convertir cada avión conectado en una fuente de ingresos recurrentes. El transporte marítimo ofrece una lógica similar: buques mercantes, cruceros, yates, barcos pesqueros y plataformas necesitan conexión en zonas sin cobertura terrestre.

También hay una vía de crecimiento en la conexión directa o complementaria para operadores móviles. SpaceX puede colaborar con compañías de telecomunicaciones para reducir zonas sin cobertura. La idea no es sustituir completamente al operador terrestre, sino cubrir zonas donde no compensa construir torres o desplegar fibra. Si esta línea mejora técnicamente, puede ampliar mucho el mercado potencial.

La concentración de clientes, sin embargo, no debe ignorarse. El folleto reconoce que un cliente no identificado, denominado “Customer A”, aportó el 25,2% de los ingresos en 2023, el 24,2% en 2024 y el 20,9% en 2025. La buena noticia es que su peso baja. La mala es que una quinta parte de las ventas de 2025 seguía procediendo de un solo cliente. La compañía señala que ese cliente está presente en los tres segmentos, lo que sugiere una relación amplia y no limitada a un único contrato. Aun así, para un inversor, la dependencia es material.

Los clientes futuros previsibles serán de cinco tipos: hogares y pequeñas empresas en zonas mal conectadas; grandes compañías con operaciones remotas; aerolíneas y navieras; gobiernos que busquen comunicaciones resistentes; y operadores móviles que quieran cubrir zonas sin red terrestre. Esta transición es central para la valoración. Un lanzamiento genera ingresos por proyecto. Una suscripción de Starlink puede generar ingresos recurrentes. SpaceX vale mucho más si convierte el espacio en una red permanente de clientes que si se limita a vender misiones aisladas.

Elon Musk: fundador, motor y beneficiario de una plusvalía histórica

SpaceX fue fundada por Elon Musk en 2002, después de la venta de PayPal. La cifra habitualmente citada por fuentes financieras y biográficas es que Musk destinó aproximadamente 100 millones de dólares de su patrimonio personal a impulsar la compañía en sus primeros años. No fue una apuesta menor para un fundador individual, pero resulta pequeña cuando se compara con la valoración alcanzada en la salida a bolsa.

Entre 2002 y junio de 2026 han transcurrido unos veinticuatro años. En ese periodo, SpaceX pasó de ser una empresa privada que intentaba construir cohetes con alto riesgo de fracaso a convertirse en la empresa espacial privada más valiosa del mundo. La comparación es extraordinaria: de una aportación fundacional atribuida a Musk de unos 100 millones de dólares a una valoración de salida cercana a 1,75 billones, y superior a 2 billones tras la subida inicial.

La plusvalía del fundador debe explicarse con precisión. Musk no ha materializado necesariamente toda esa ganancia en efectivo. La mayor parte es riqueza latente: valor de mercado de sus acciones mientras no las venda. Pero patrimonialmente el salto es gigantesco. Si se toma como referencia una participación económica cercana al 40%, su posición sobre una valoración de 1,75 billones equivaldría a unos 700.000 millones de dólares. Sobre una valoración de 2 billones, la cifra rondaría los 800.000 millones. Frente a una inversión inicial estimada en 100 millones, el múltiplo patrimonial es excepcional.

Esta creación de valor tiene mérito empresarial. Musk asumió riesgo, sufrió fracasos iniciales, sostuvo una estrategia técnicamente muy difícil y logró contratos decisivos. Falcon 1 fracasó varias veces antes de alcanzar la órbita. Falcon 9 tardó en demostrar que la reutilización podía ser una ventaja industrial y no solo una aspiración. Starlink exigió una inversión previa enorme antes de convertirse en el motor financiero del grupo. No estamos ante una fortuna creada únicamente por ingeniería bursátil.

Pero la salida a bolsa también convierte esa historia en una operación financiera de primer orden. Musk y los accionistas antiguos han visto cómo el mercado ponía precio público a una empresa que durante años estuvo en manos privadas. Aunque no vendan de inmediato, la cotización permite valorar su patrimonio, facilita futuras ventas, da liquidez potencial a empleados e inversores iniciales y convierte una promesa privada en una referencia bursátil.

El fundador es, por tanto, activo y riesgo. Es activo porque sin él SpaceX no habría existido en su forma actual. Es riesgo porque el gobierno corporativo sigue muy concentrado en su figura. Tras la oferta, Musk conserva más del 83% de los derechos de voto. Esto significa que los nuevos accionistas compran exposición económica, pero no poder real de decisión. En términos sencillos: el inversor puede acompañar a Musk, pero no controlarlo.

Esa concentración puede ser útil para ejecutar proyectos a largo plazo sin la presión diaria del mercado. También puede ser peligrosa si el fundador mezcla prioridades, toma decisiones discutibles o utiliza la compañía como parte de un ecosistema empresarial más amplio. SpaceX está ligada a una persona extraordinariamente capaz, pero también extraordinariamente dominante.

El riesgo no es solo personalista. Musk dirige o influye en varias empresas de enorme complejidad. Tesla, xAI, Neuralink, The Boring Company y SpaceX forman parte de un ecosistema empresarial que puede generar sinergias, pero también conflictos de prioridad, percepción pública y uso de recursos. Para un inversor minoritario, la pregunta no es si Musk es brillante. La pregunta es si el gobierno corporativo protege suficientemente a quienes no tienen control.

Evolución financiera: crece mucho, pero todavía no gana de forma estable

La cuenta de resultados de SpaceX permite dos lecturas simultáneas. La primera es positiva: la empresa crece a gran velocidad. La segunda es incómoda: todavía no gana dinero de forma estable.

Los ingresos pasaron de 10.387 millones de dólares en 2023 a 14.015 millones en 2024 y 18.674 millones en 2025. El crecimiento anual fue del 35% en 2024 y del 33% en 2025. Es una evolución muy fuerte para una compañía que ya no parte de una base pequeña. Además, los ingresos proceden de actividades reales: lanzamientos, contratos de desarrollo, servicios de conexión, venta de equipos Starlink, clientes empresariales, gobiernos y negocios tecnológicos.

Sin embargo, los costes también crecen con fuerza. En 2025, los costes y gastos totales ascendieron a 21.263 millones de dólares, frente a 13.549 millones en 2024. El resultado operativo pasó de un beneficio de 466 millones en 2024 a una pérdida de 2.589 millones en 2025. La pérdida neta de 2025 fue de 4.937 millones. En el primer trimestre de 2026, la compañía facturó 4.694 millones, pero perdió 4.276 millones. La salida a bolsa no se produce después de una secuencia limpia de beneficios, sino en pleno ciclo de inversión y pérdidas.

La parte más sólida es la conectividad. Starlink generó 11.387 millones de ingresos en 2025 y un resultado operativo de 4.423 millones, lo que supone un margen operativo cercano al 39%. Esto es muy atractivo. Si SpaceX fuera solo Starlink, la lectura financiera sería mucho más favorable: crecimiento rápido, escala mundial y márgenes elevados.

Pero SpaceX no es solo Starlink. El grupo financia Starship, red de satélites, instalaciones de lanzamiento, infraestructura terrestre, investigación, inteligencia artificial, centros de datos y contratos de desarrollo. La compañía está construyendo varias infraestructuras críticas al mismo tiempo. Eso explica una parte de las pérdidas, pero no las convierte automáticamente en irrelevantes.

Hay un dato que matiza la situación: SpaceX generó 6.785 millones de dólares de caja operativa en 2025. Esto significa que, aunque el resultado neto fue negativo, la actividad produce caja antes de inversiones. Pero las inversiones fueron enormes: la caja usada en actividades de inversión alcanzó 19.575 millones en 2025. La compañía genera, pero también consume a gran velocidad. Su ambición industrial exige financiación constante.

La pregunta clave es si las pérdidas actuales son inversión adelantada o señal de una estructura demasiado pesada. La respuesta dependerá de los próximos años. Si Starlink continúa aumentando clientes y margen, y si Starship reduce costes reales de lanzamiento, las pérdidas actuales podrán verse como el precio de construir una posición dominante. Si los nuevos negocios consumen caja sin generar retornos proporcionales, la valoración bursátil tendrá un problema.

La comparación con otras empresas ayuda a entender la exigencia del precio. Microsoft, Alphabet o Apple cotizan con beneficios recurrentes, caja abundante y negocios maduros. Boeing o Lockheed Martin tienen exposición aeroespacial y defensa, pero no crecen ni se valoran como una tecnológica de hipercrecimiento. Rocket Lab ofrece una comparación más directa en lanzamientos, aunque juega en una escala mucho menor. SpaceX no se valora como ninguna de ellas por separado: se valora como si pudiera reunir lo mejor de todas. Esa es la razón de su atractivo y también la raíz del riesgo.

Cuenta de gastos: dónde se va el dinero

La cuenta de gastos confirma que SpaceX no es una compañía ligera. Es una empresa industrial, tecnológica y de infraestructura que consume talento, materiales, instalaciones, pruebas, desarrollo y capital físico. En 2025 registró 21.263 millones de dólares de costes y gastos totales, frente a 13.549 millones en 2024. El aumento fue de 7.714 millones, un 56,9% más. Ese crecimiento de gastos superó claramente el aumento de ingresos.

El desglose de 2025 es revelador. El coste de ingresos fue de 9.451 millones de dólares, frente a 7.996 millones en 2024. La investigación y desarrollo alcanzó 8.643 millones, frente a 3.464 millones el año anterior. Los gastos de ventas, generales y administración fueron 2.644 millones, frente a 1.813 millones. La reestructuración supuso 487 millones y los deterioros 38 millones. La partida más llamativa es investigación y desarrollo, que casi se multiplicó por dos veces y media.

El coste de ingresos tiene una composición distinta según el negocio. En el segmento espacial incluye segundas etapas no reutilizables, operaciones de lanzamiento, depreciación de propulsores, motores Merlin, carenados, costes de personal operativo, pruebas, ingeniería, inventario y soporte de producto. La reutilización de Falcon reduce costes, pero no los elimina. SpaceX sigue siendo una empresa de fabricación pesada.

En Starlink, el coste de ingresos incluye depreciación de lanzamientos, satélites e infraestructura terrestre, coste de terminales de usuario, envíos, operaciones de red, comisiones de pago, garantías, aduanas, aranceles y soporte. El negocio puede escalar, pero no lo hace sin inversión. Cada nuevo cliente exige red, equipo y capacidad de servicio.

La investigación y desarrollo es la clave del deterioro operativo. En el segmento espacial está ligada principalmente a Starship: hardware de pruebas, motores Raptor, herramientas, equipos, depreciación de material de desarrollo, remuneración de empleados y gastos generales asignados. SpaceX prevé que esta partida siga siendo elevada mientras intenta llevar Starship hacia una fase comercial. En otras palabras, Starship no es solo una promesa técnica: es también una enorme partida de gasto.

La división de inteligencia artificial añade presión. En el primer trimestre de 2026, los gastos de investigación y desarrollo del segmento de inteligencia artificial fueron especialmente elevados, impulsados por depreciación de unidades gráficas, costes de computación en la nube, centros de datos e incremento de remuneraciones. Esta parte del grupo puede reforzar el relato tecnológico, pero también complica la lectura financiera. El inversor debe preguntarse si esos gastos generarán retornos propios o si diluirán la rentabilidad de Starlink y del negocio espacial.

El primer trimestre de 2026 muestra la tensión. Sobre 4.694 millones de dólares de ingresos, SpaceX soportó 6.637 millones de costes y gastos: 2.388 millones de coste de ingresos, 3.514 millones de investigación y desarrollo y 746 millones de ventas, generales y administración. El resultado operativo fue una pérdida de 1.943 millones. Por cada dólar ingresado, el grupo gastó aproximadamente 1,41 dólares en ese trimestre.

El mensaje financiero es claro: SpaceX no pierde dinero porque no tenga negocio. Pierde porque está invirtiendo de manera extraordinariamente agresiva en varias apuestas a la vez. La duda es si esos gastos son semilla o lastre. Si Starship funciona, Starlink mantiene márgenes y la inteligencia artificial genera contratos rentables, el gasto actual podrá verse como inversión adelantada. Si no, el mercado habrá pagado una valoración de monopolio futuro por una empresa que sigue quemando capital como una compañía en construcción.

Balance, fondos propios y ratios: caja abundante, activos reales, precio extremo

El balance de SpaceX muestra tamaño, liquidez e infraestructura. A cierre de 2025, el activo total ascendía a 92.079 millones de dólares. La caja y equivalentes eran 24.747 millones, más del doble que los 11.385 millones de 2024. El inmovilizado material neto alcanzó 42.602 millones, frente a 21.147 millones un año antes. Esta expansión refleja fábricas, equipos, plataformas, cohetes, satélites, sistemas de tierra y centros de infraestructura tecnológica.

El pasivo total ascendía a 50.754 millones en 2025. La deuda y arrendamientos financieros corrientes eran 928 millones, y la deuda y arrendamientos no corrientes, 21.968 millones. También existían acciones preferentes convertibles rescatables por 38.752 millones. A 31 de marzo de 2026, tras conversiones y reorganizaciones, el patrimonio neto subió a 34.533 millones, pero el pasivo total también aumentó hasta 60.512 millones. No es una estructura sencilla.

La caja elevada es un punto fuerte. SpaceX no salió a bolsa como una compañía acorralada por falta de liquidez. Pero esa caja no debe interpretarse como exceso cómodo. En una empresa que invierte miles de millones en satélites, cohetes, inteligencia artificial y centros de datos, el efectivo es combustible de crecimiento. La liquidez es fortaleza, pero también necesidad.

Los múltiplos de valoración son mucho más discutibles. Con una capitalización inicial próxima a 1,75 billones y ventas de 18.674 millones, el múltiplo capitalización sobre ventas ronda 94 veces. Si se toma una capitalización superior a 2 billones tras el debut, el múltiplo supera 100 veces ventas. Es una cifra extrema. Incluso para una compañía tecnológica de alto crecimiento, exige un futuro casi perfecto.

El resultado neto negativo impide usar con normalidad el PER, porque no hay beneficio positivo en 2025. El margen neto fue aproximadamente del -26%. En 2024, en cambio, el margen neto fue positivo, alrededor del 5,6%. Esta oscilación confirma que la cuenta de resultados todavía no es madura. SpaceX no se valora por sus beneficios presentes, sino por su capacidad de convertirse en una compañía dominante durante la próxima década.

Desde el punto de vista financiero, los puntos fuertes son claros: crecimiento de ingresos, caja elevada, activo tangible, caja operativa positiva y una división de conectividad muy rentable. Los puntos débiles también: pérdidas netas, inversiones enormes, estructura de capital compleja, dependencia de financiación y valoración que se adelanta mucho a los resultados.

¿Qué tendría que pasar para justificar el precio? Primero, Starlink tendría que seguir aumentando ingresos durante varios años y mantener márgenes operativos elevados. Segundo, la compañía tendría que reducir la dependencia de grandes clientes y ampliar la base recurrente de consumidores, empresas, aerolíneas, navieras y gobiernos. Tercero, Starship debería pasar de promesa de ingeniería a vehículo comercial capaz de reducir costes reales. Cuarto, la investigación y desarrollo debería empezar a pesar menos sobre ventas. Quinto, la inteligencia artificial tendría que demostrar ingresos rentables, no solo alimentar la narrativa bursátil.

El balance no huele a chiringuito. Tiene activos, caja y negocio. Pero la acción sí parece valorar la compañía como si sus principales incertidumbres ya estuvieran resueltas.

Personal, fábricas, regulación y sostenibilidad de Starlink

SpaceX no es una empresa virtual. A 31 de marzo de 2026 declaraba más de 22.000 empleados a tiempo completo en todo el mundo. A 30 de abril de 2026, la cifra concreta ascendía a 22.621 empleados, frente a 18.087 al cierre de 2025, 15.716 en 2024 y 13.744 en 2023. En algo más de dos años, la plantilla aumentó en casi 9.000 personas.

El desglose por actividad ayuda a entender el esfuerzo operativo. El segmento espacial concentraba 11.665 empleados a 30 de abril de 2026. La división de conectividad, principalmente Starlink, empleaba 5.551 personas. El segmento de inteligencia artificial sumaba 3.173 empleados, mientras que funciones corporativas y de apoyo reunían 2.232 trabajadores. SpaceX sigue siendo, ante todo, una empresa de ingeniería y operaciones espaciales, pero su crecimiento ya no se concentra solo en cohetes.

El talento es una barrera de entrada. SpaceX necesita ingenieros de propulsión, especialistas en satélites, expertos en telecomunicaciones, técnicos de lanzamiento, programadores, personal con acceso a contratos de defensa, especialistas en inteligencia artificial, equipos de fabricación avanzada y profesionales de regulación. Muchos de estos perfiles son escasos y caros. La compañía reconoce que su capacidad para contratar y retener personal cualificado es crítica.

La implantación productiva está concentrada principalmente en Estados Unidos. Hawthorne, en California, ha sido el centro histórico de ingeniería y fabricación. Texas es clave para Starship y pruebas. Florida, con Cabo Cañaveral y el Centro Espacial Kennedy, es esencial para lanzamientos comerciales, gubernamentales y tripulados. Vandenberg permite misiones hacia órbitas polares. McGregor ha sido relevante para pruebas de motores. Esta red de instalaciones no se improvisa: constituye una infraestructura industrial difícil de replicar.

Esta presencia física diferencia a SpaceX de muchas empresas tecnológicas de moda. Tiene fábricas, plataformas, bancos de prueba, cohetes, satélites, terminales, estaciones terrestres y centros de operación. Eso le da solidez, pero también rigidez. Una empresa con activos físicos necesita mantenimiento, permisos, personal, inversión constante y gestión de riesgos operativos.

Aquí entra una dimensión que no debe olvidarse: regulación y medio ambiente. SpaceX depende de licencias de lanzamiento, autorizaciones de la Administración Federal de Aviación, coordinación con autoridades marítimas y aéreas, permisos medioambientales, asignación de espectro radioeléctrico, aprobación de terminales en cada país y normas sobre basura espacial. Una empresa que quiere lanzar con mucha frecuencia no solo compite contra rivales; también convive con reguladores, comunidades locales, agencias de seguridad y organismos internacionales.

Starlink tampoco es “internet mágico desde el cielo”. Es una red cara de mantener. Los satélites de órbita baja tienen vida útil limitada y deben reponerse. La constelación exige lanzamientos constantes, estaciones terrestres, terminales de usuario, gestión de interferencias, coordinación orbital y cumplimiento regulatorio en decenas de países. Cuanto más grande sea la red, mayor será su utilidad, pero también mayor será la necesidad de inversión continua.

La sostenibilidad de Starlink depende de que los ingresos recurrentes superen de forma amplia los costes de despliegue, reposición y mantenimiento. Si la base de clientes crece y los márgenes se mantienen, el negocio puede ser una máquina de caja. Si los precios bajan por competencia, si los reguladores limitan despliegues o si la reposición de satélites resulta más costosa de lo previsto, el margen puede estrecharse.

La plantilla, las fábricas y la red satelital explican tanto la fortaleza como el coste del modelo. SpaceX puede hacer cosas que otros no pueden porque ha construido una maquinaria industrial excepcional. Pero esa maquinaria exige capital, talento, permisos y disciplina. No basta con crecer en ingresos; debe demostrar que su escala operativa puede traducirse en rentabilidad sostenida.

Capital flotante, debut bursátil y riesgo de corrección

Uno de los rasgos más importantes de la salida a bolsa es el capital flotante limitado. La oferta global base comprendía 555,6 millones de acciones nuevas de Clase A, pero el conjunto de acciones de la compañía es mucho mayor. Esto significa que la parte realmente disponible para negociación inicial era reducida en relación con el tamaño total del grupo.

Este diseño favorece una subida inicial. Si la demanda es enorme y hay pocas acciones disponibles, el precio se tensiona. Esa tensión no prueba necesariamente que la empresa valga más; prueba que el mercado disponible era estrecho. En las grandes salidas a bolsa tecnológicas, el capital flotante bajo puede crear sensación de escasez, elevar el precio en las primeras sesiones y construir un relato de éxito inmediato.

La acogida del mercado fue espectacular. La acción subió cerca del 19% en su primer día y la valoración superó los 2 billones de dólares. La demanda de inversores particulares fue muy elevada, y la prensa financiera estadounidense trató la operación como un acontecimiento histórico. SpaceX no salió simplemente a bolsa: aterrizó en el mercado con una fuerza mediática pocas veces vista.

Pero el primer día de cotización no debe confundirse con una valoración definitiva. En una operación de este tamaño actúan varios factores técnicos: asignación limitada, demanda minorista, prestigio de marca, fondos que buscan exposición, bancos colocadores, posible entrada en índices y entusiasmo por Musk. La subida inicial puede reflejar calidad empresarial, pero también escasez y emoción.

La posible entrada en índices añade otra capa. Cuando una empresa se incorpora a grandes índices, los fondos que los replican deben comprarla aunque no tengan una opinión propia sobre su valoración. Esto puede sostener el precio a corto plazo. Pero también introduce SpaceX en carteras de inversores pasivos que quizá no han medido bien el riesgo específico de una compañía con pérdidas, múltiplos extremos y alta dependencia técnica.

La estructura también protege el control. SpaceX sale a bolsa sin dejar de estar dominada por Musk. Las acciones con derechos de voto superiores concentran el poder político, y el fundador conserva la capacidad de controlar la elección del consejo y las principales decisiones societarias. Para el inversor nuevo, esto es fundamental: compra participación económica, no cogobierno.

El riesgo de caída futura es real. No hace falta que SpaceX fracase como empresa para que la acción caiga. Basta con que el crecimiento de Starlink se modere, que Starship se retrase, que aumenten las pérdidas, que se liberen acciones bloqueadas o que el mercado reduzca su apetito por compañías de crecimiento extremo. Una acción que cotiza como si el futuro fuera casi perfecto puede corregir con fuerza ante noticias simplemente normales.

El escenario contrario a la euforia puede concretarse en varios riesgos. Retraso significativo de Starship. Accidente grave en una misión relevante. Guerra de precios con Amazon Kuiper u otros operadores. Menor crecimiento de abonados de Starlink. Presión regulatoria sobre lanzamientos o basura espacial. Dependencia excesiva del presupuesto público estadounidense. Venta de acciones por empleados e inversores antiguos cuando venzan restricciones. Deterioro reputacional de Musk. O aumento de gasto en inteligencia artificial sin retorno suficiente.

La comparación con otras grandes tecnológicas debe hacerse con cuidado. Empresas como Microsoft, Apple o Alphabet tienen beneficios recurrentes, balances consolidados y negocios maduros. SpaceX tiene una posición estratégica quizá más singular, pero sus beneficios son irregulares y su inversión futura es enorme. Su valoración se apoya más en una visión que en una rentabilidad demostrada.

Esto no significa que la acción vaya a desplomarse necesariamente. Puede seguir subiendo si el mercado mantiene la confianza, si Starlink crece, si los próximos resultados mejoran y si Starship acumula avances. Pero la relación entre precio y riesgo es exigente. Para quien entra después de la euforia inicial, la pregunta no es si SpaceX es buena. La pregunta es si queda suficiente rentabilidad futura después de pagar un precio tan alto.

Lanzamientos, competidores y conclusión: no es humo, pero una parte del precio sí lo es

Los lanzamientos son la raíz de todo el modelo. Falcon 9 convirtió a SpaceX en líder operativo porque permitió lanzar con frecuencia, recuperar primeras etapas y reducir costes. Esa reutilización cambió la economía del sector. Donde otros operadores seguían modelos más tradicionales, SpaceX introdujo una lógica industrial: fabricar, lanzar, recuperar, revisar y volver a lanzar.

La importancia de Falcon 9 va más allá de vender lanzamientos a terceros. Gracias a sus cohetes, SpaceX puede desplegar Starlink a una velocidad que sería imposible si dependiera completamente de proveedores externos. Esa integración vertical es una ventaja decisiva. Starlink no solo compite por tener mejores satélites; compite porque su empresa matriz controla el acceso al espacio.

Starship es la gran promesa. Si funciona a escala, puede reducir todavía más el coste por kilogramo en órbita, lanzar cargas mucho mayores, acelerar el despliegue de satélites de nueva generación y servir como pieza central de misiones lunares. NASA cuenta con SpaceX para el sistema de aterrizaje lunar de Artemis, lo que otorga al proyecto valor estratégico y visibilidad pública.

Pero Starship no es todavía una infraestructura madura comparable a Falcon 9. Sigue siendo un programa de desarrollo complejo, con pruebas, rediseños, fallos y autorizaciones regulatorias. SpaceX ha construido su cultura sobre el ensayo rápido y la tolerancia al error en fases de desarrollo. Esa cultura ha sido una fuente de ventaja. Pero en bolsa, cada fallo relevante puede tener lectura financiera inmediata.

El riesgo técnico es elevado. Un accidente grave, una suspensión de licencias o una cadena de retrasos podría afectar a la acción, a los contratos y al calendario de Starlink. En el sector espacial, el riesgo técnico no es accesorio. Forma parte del corazón del negocio. Al mismo tiempo, esa dificultad protege a SpaceX: no cualquiera puede construir, lanzar y recuperar cohetes reutilizables con frecuencia.

Los competidores existen. En lanzamientos, SpaceX compite con Blue Origin, Rocket Lab, United Launch Alliance, Arianespace y programas nacionales como los de China e India. En conectividad por satélite, los rivales más relevantes son Amazon Kuiper, Eutelsat OneWeb, operadores geoestacionarios tradicionales y redes terrestres. En defensa, compite con grandes contratistas y sistemas soberanos. En inteligencia artificial e infraestructura tecnológica, entra en mercados donde ya operan gigantes como Microsoft, Google, Amazon, OpenAI, Anthropic y Meta.

Su posición en lanzamientos es la más fuerte. Falcon 9 ha demostrado una fiabilidad y frecuencia que los rivales no han igualado. Blue Origin cuenta con capital y respaldo de Jeff Bezos, pero su desarrollo ha sido más lento. Rocket Lab tiene mérito técnico y agilidad, aunque en otra escala. United Launch Alliance conserva experiencia y contratos, pero no la misma lógica de reutilización masiva. Arianespace representa una capacidad estratégica europea, pero Europa ha sufrido retrasos y pérdida de competitividad relativa.

En conectividad, Amazon Kuiper puede convertirse en un competidor serio. Amazon tiene recursos, clientes empresariales, capacidad comercial y paciencia financiera. No obstante, Starlink tiene ventaja de despliegue, experiencia operativa y base de usuarios. En redes por satélite, llegar antes importa: permite obtener clientes, optimizar terminales, mejorar cobertura y acumular datos operativos.

SpaceX es una de las compañías más relevantes del siglo XXI. Ha reducido costes de lanzamiento, ha convertido la reutilización en práctica habitual, ha creado una red mundial de conexión por satélite y ha situado a una empresa privada en el centro de la estrategia espacial estadounidense. Sus virtudes son claras: tecnología propia, integración vertical, escala, marca, contratos públicos, caja, talento y una división de conectividad que ya genera ingresos y margen.

No es un chiringuito. Esa palabra no encaja con una empresa que tiene más de 18.000 millones de ingresos anuales, más de 92.000 millones de activos, más de 22.000 empleados, contratos estratégicos y capacidad real de lanzamiento. SpaceX no vende únicamente promesas; vende servicios y opera infraestructuras.

Pero su acción sí puede estar inflada. La salida a bolsa ha trasladado al presente una parte muy grande del futuro esperado. La capitalización supera con enorme distancia los ingresos actuales. Los beneficios no son estables. Las pérdidas de 2025 y del primer trimestre de 2026 son relevantes. El capital flotante inicial es reducido. El control queda concentrado en Musk. Starship sigue siendo una promesa técnica de alto riesgo. La inteligencia artificial añade atractivo, pero también incertidumbre.

La plusvalía de Musk resume la historia. El fundador partió de una aportación personal estimada en unos 100 millones de dólares tras PayPal y, veinticuatro años después, controla una participación valorada en centenares de miles de millones. Esa creación de valor es excepcional y merece reconocimiento. Pero el inversor que compra ahora no entra en 2002, ni en 2008, ni antes de Starlink. Entra cuando el mercado ya ha elevado SpaceX a una valoración de imperio.

La empresa puede justificar parte de esa prima si Starlink sigue creciendo, si mantiene márgenes elevados, si Starship reduce costes y si las nuevas áreas tecnológicas generan ingresos rentables. También puede beneficiarse de su valor geopolítico: Estados Unidos necesita campeones privados en espacio, comunicaciones y defensa. Esa importancia estratégica no garantiza beneficios, pero sí reduce la probabilidad de que SpaceX sea una empresa cualquiera.

El riesgo principal no es la desaparición de SpaceX. El riesgo es pagar demasiado por ella. Una gran compañía puede ser una mala inversión si se compra a un precio que exige perfección. SpaceX tiene calidad industrial, pero la cotización incorpora una expectativa muy ambiciosa. Si los próximos años confirman crecimiento, márgenes y avances técnicos, la salida a bolsa se recordará como el inicio de una nueva etapa. Si aparecen retrasos, pérdidas persistentes o ventas masivas de antiguos accionistas, el mercado puede corregir con dureza.

La conclusión más razonable es crítica, no destructiva. SpaceX es una empresa extraordinaria, pero no una inversión tranquila. Su negocio tiene virtudes profundas y riesgos igualmente profundos. Musk ya ha ganado una plusvalía histórica sobre el papel. Los nuevos accionistas, en cambio, tienen que demostrar todavía que no han comprado demasiado caro el futuro que otros financiaron mucho antes.

SpaceX ha conseguido que el mercado valore el espacio como si ya fuera una autopista de peaje. La cuestión es si habrá suficiente tráfico, durante suficientes años, para pagar el precio de construirla. La empresa ha demostrado que sabe lanzar cohetes y recuperarlos. Ahora debe demostrar algo menos espectacular, pero decisivo para la bolsa: que también sabe aterrizar sus números.