La empresa que se salvó dejando de ser un conglomerado.

Bombardier es una de las historias empresariales más interesantes de la industria aeroespacial reciente porque muestra cómo una compañía puede sobrevivir renunciando a gran parte de su antigua identidad. Durante décadas fue uno de los grandes símbolos industriales de Canadá: fabricó trenes, aviones regionales, jets privados, vehículos recreativos, sistemas de transporte y aeronaves comerciales. Esa amplitud le dio prestigio y presencia global, pero también generó una estructura demasiado compleja, intensiva en capital y difícil de financiar. La crisis obligó a la compañía a desmontar su viejo modelo y concentrarse en aquello que podía sostener con mayor rentabilidad.

La Bombardier actual ya no es un conglomerado diversificado. Tras años de presión financiera, venta de activos y reestructuración, se ha concentrado casi por completo en la aviación ejecutiva. Diseña, fabrica, vende y mantiene jets privados de las familias Challenger y Global, y complementa esa actividad con tres líneas de crecimiento: servicios posventa, aeronaves de segunda mano certificadas y plataformas de defensa basadas en aviones de largo alcance.

El cambio estratégico ha sido profundo. Antes, Bombardier quería competir en varias industrias al mismo tiempo; ahora compite en un mercado concreto, premium y de alto valor: los aviones ejecutivos. Esta decisión redujo el tamaño del grupo, pero aumentó la visibilidad de su modelo de negocio. El mercado dejó de verla como una empresa industrial endeudada y dispersa y empezó a valorarla como una compañía aeroespacial especializada, con productos reconocidos, cartera de pedidos sólida, servicios recurrentes y capacidad de generar caja.

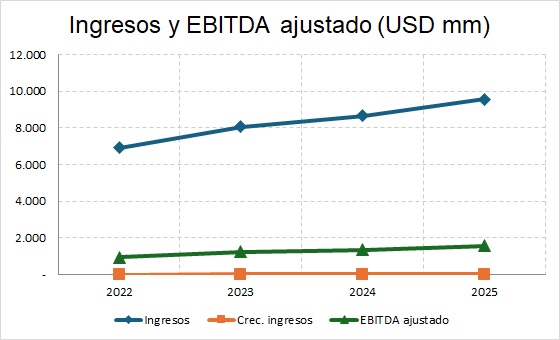

La transformación ya se refleja en los resultados. En 2025, Bombardier cerró el ejercicio con ingresos de 9.551 millones de dólares, frente a 8.665 millones en 2024, lo que supone un crecimiento aproximado del 10%. El EBITDA ajustado alcanzó 1.559 millones, frente a 1.360 millones el año anterior, con un margen del 16,3%. El beneficio neto fue de 928 millones y el flujo de caja libre alcanzó 1.072 millones. Además, la cartera de pedidos cerró el año en 17.500 millones, cifra que ofrece visibilidad sobre entregas futuras.

El primer trimestre de 2026 confirmó la tendencia positiva. Los ingresos crecieron un 5%, hasta 1.599 millones de dólares. La cartera de pedidos subió hasta 20.300 millones, el negocio de servicios aumentó un 25% interanual y el flujo de caja libre fue de 360 millones. La compañía elevó su guía de flujo de caja libre para 2026 a más de 1.000 millones de dólares, manteniendo una previsión de ingresos superiores a 10.000 millones y de EBITDA ajustado superior a 1.625 millones. La recuperación también ha sido bursátil: su capitalización reciente, convertida a dólares estadounidenses, se sitúa en torno a 21.000 millones, frente a unos 3.700 millones en 2023, 7.000 millones en 2024 y 17.400 millones en 2025.

Esta evolución no se explica solo por vender más aviones. La tesis combina reducción de deuda, aumento del flujo de caja libre, crecimiento del negocio de servicios, recuperación de la confianza de los inversores, entrada en servicio del Global 8000 y mayor exposición a defensa. Bombardier ya no es únicamente una historia de supervivencia; es una historia de recuperación industrial con una posible segunda etapa de crecimiento. Sin embargo, el caso sigue teniendo riesgos: fondos propios negativos, exposición al mercado cíclico de jets privados, tensiones en la cadena de suministro, competencia intensa y una valoración bursátil que ya descuenta buena parte del éxito.

Eso parece claro. La cuestión relevante es si puede sostener esta nueva etapa sin repetir el error que casi la destruye: querer avanzar más rápido y más lejos de lo que permitía su balance.

Historia y crisis: cuando la ambición superó a la capacidad financiera.

Para entender Bombardier hay que separar dos ideas. La primera es que la empresa tenía una enorme capacidad industrial. La segunda es que esa capacidad no siempre estuvo acompañada de una estructura financiera adecuada. Su origen está en Canadá, asociado inicialmente a vehículos para nieve y movilidad especializada. Con el tiempo, el grupo creció mediante adquisiciones y entró en transporte ferroviario, aviación regional, jets privados y aviación comercial. Pero cada negocio exigía capital, inversión, gestión, proveedores especializados, relación con gobiernos y ciclos largos de desarrollo.

El problema más grave llegó con el programa CSeries. Bombardier quiso lanzar un avión comercial de nueva generación para competir en el mercado de aeronaves de aproximadamente 100 a 150 plazas. La idea tenía sentido industrial y el producto era técnicamente bueno; de hecho, tras la entrada de Airbus, el CSeries se convirtió en el Airbus A220. El problema no fue la calidad del avión, sino el coste de desarrollarlo, certificarlo, producirlo y comercializarlo.

Airbus y Boeing pueden sostener proyectos de ese tipo porque tienen escala, balance, cartera diversificada y acceso privilegiado a clientes globales. Bombardier no tenía ese tamaño. El CSeries consumió demasiados recursos, tensionó la caja y aumentó el endeudamiento. Además, la compañía seguía financiando al mismo tiempo negocios ferroviarios, aviones regionales y jets privados. Es decir, tenía demasiados frentes industriales abiertos para una estructura financiera limitada.

La solución fue dura, pero necesaria: vender activos y abandonar parte del antiguo imperio. La venta de Bombardier Transportation a Alstom en 2021 marcó la salida del negocio ferroviario. El CSeries pasó a Airbus. Los aviones regionales dejaron de ser parte central de la empresa. Learjet dejó de producirse, aunque Bombardier mantiene servicios y soporte para esa familia. Pero desde el punto de vista financiero era imprescindible: la compañía no podía seguir siendo todo a la vez.

El giro estratégico consistió en concentrarse en business aviation: Challenger, Global, servicios posventa, defensa y desapalancamiento. La nueva Bombardier sería más pequeña, pero más disciplinada. La crisis, por tanto, no fue una simple crisis de producto, sino una crisis de asignación de capital. Bombardier desarrolló un avión comercial competitivo, pero no tenía el balance necesario para sostener el programa. Intentó jugar en la liga de Airbus y Boeing sin tener su escala, y cuando la presión se volvió excesiva tuvo que vender activos, refinanciar deuda y elegir un negocio más ajustado a sus capacidades.

El mercado premia a Bombardier porque percibe foco y disciplina. La dirección ha reducido deuda, ha evitado nuevos megaproyectos, ha reforzado servicios y ha concentrado la empresa en productos donde tiene reputación y márgenes. Por eso, la recuperación no podía basarse solo en vender activos: debía demostrar generación de caja, reducción de deuda y ejecución constante. Los resultados de 2025 y del primer trimestre de 2026 indican que esa prueba está siendo superada, aunque la memoria de la crisis sigue condicionando cualquier análisis serio de la compañía.

Modelo de negocio actual: Challenger, Global, servicios, defensa y segunda mano.

La Bombardier actual puede entenderse mediante cuatro líneas: fabricación de jets privados nuevos, servicios posventa, defensa y aviones de segunda mano certificados. La primera línea es la fabricación de aeronaves ejecutivas. Las dos familias principales son Challenger y Global. Challenger cubre principalmente el segmento medio y super-midsize, con especial relevancia para operadores privados, compañías y clientes corporativos que necesitan prestaciones sólidas sin llegar al rango ultra largo de los Global. El Challenger 3500 es una de sus plataformas clave; en 2025 la empresa entregó su aeronave super-midsize número 1.000, precisamente un Challenger 3500.

La familia Global ocupa el nivel superior. Son jets de gran tamaño, largo alcance, cabinas amplias y prestaciones premium. El Global 7500 fue decisivo en la recuperación reciente y el Global 8000 es el nuevo emblema tecnológico. Bombardier lo presenta como uno de los aviones de negocios más rápidos y de mayor alcance del mercado, con velocidad máxima anunciada de Mach 0,95 y alcance de 8.000 millas náuticas bajo determinadas condiciones. Su entrada en servicio en diciembre de 2025 refuerza la posición de la empresa frente a Gulfstream y Dassault en la gama alta.

La segunda línea es Services and Support, probablemente la más relevante desde el punto de vista financiero. Bombardier tiene una flota instalada de más de 5.200 aviones en servicio. Cada aeronave requiere mantenimiento, piezas, revisiones, actualizaciones, inspecciones, soporte técnico, formación y posibles mejoras de cabina. Esa base instalada genera ingresos recurrentes. En 2025, los servicios aportaron aproximadamente 2.300 millones de dólares, máximo histórico y crecimiento del 13% frente a 2024. En el primer trimestre de 2026 crecieron un 25%, hasta 617 millones.

Bombardier presta mantenimiento, reparación, overhaul, suministro de piezas, Smart Services, Smart Parts, soporte 24/7, respuesta a aeronaves en tierra, ingeniería de soporte y publicaciones técnicas. Además, amplía su red global de centros de servicio porque en aviación ejecutiva el servicio posventa es casi tan importante como el producto. Un cliente que compra un jet de decenas de millones de dólares no tolera largos tiempos de inmovilización por falta de piezas o mantenimiento.

La tercera línea es Bombardier Defense. La compañía no fabrica cazas ni grandes aviones militares de transporte; su modelo consiste en adaptar plataformas civiles de alto rendimiento a misiones especiales. Los aviones Global, especialmente el Global 6500, pueden servir para inteligencia, vigilancia, reconocimiento, alerta temprana, patrulla marítima, comunicaciones, evacuación médica, transporte VIP, búsqueda y rescate o guerra electrónica.

En 2025 hubo avances relevantes en defensa: pedidos de Challenger 650 para misiones ISR en Australia, acuerdos tecnológicos con Safran y Leonardo, pedidos de Global 6500 por parte de Saab, entregas a la Fuerza Aérea de Estados Unidos para el programa BACN y un contrato de Canadá para seis Global 6500 multi-role aircraft destinados a la Royal Canadian Air Force. Estos aviones están previstos para transporte, evacuación aeromédica, respuesta a desastres, ayuda humanitaria y seguridad nacional. Defensa aporta diversificación frente al ciclo puro de jets privados, aunque depende de gobiernos, presupuestos y socios integradores.

La cuarta línea es el programa Certified Pre-Owned. Bombardier busca capturar valor en el mercado de aeronaves usadas ofreciendo aviones revisados, actualizados y respaldados por el fabricante. Esto permite vender un avión nuevo, mantenerlo durante años, reacondicionarlo, certificarlo y venderlo de nuevo. El modelo encaja con una lógica de ciclo completo: el avión no es solo una venta puntual, sino una relación prolongada con el cliente.

Los clientes incluyen particulares de alto patrimonio, grandes corporaciones, operadores chárter, empresas de propiedad fraccionada, gobiernos y fuerzas armadas. En todo caso, la base instalada y los servicios aportan una defensa parcial frente a esa ciclicidad.

Resultados, ratios y situación financiera: recuperación real, balance exigente.

El ejercicio 2025 fue el año en el que Bombardier pudo afirmar con más fuerza que su plan de transformación había funcionado. Los ingresos alcanzaron 9.551 millones de dólares, frente a 8.665 millones en 2024. El crecimiento fue de aproximadamente el 10%. El EBITDA ajustado fue de 1.559 millones, frente a 1.360 millones; el margen EBITDA ajustado pasó del 15,7% al 16,3%. El EBIT fue de 1.108 millones, frente a 878 millones, con margen del 11,6%. El beneficio neto alcanzó 928 millones, frente a 370 millones, y el beneficio de operaciones continuadas fue de 975 millones.

Si se utiliza el beneficio de operaciones continuadas, se aproxima al 10,2%. Para una empresa industrial aeronáutica, son márgenes sólidos. Pero el dato más importante fue el flujo de caja libre: en 2025 alcanzó 1.072 millones de dólares, frente a 232 millones en 2024. La caja operativa de operaciones continuadas fue de 1.225 millones. En una compañía que venía de una etapa de deuda elevada, convertir beneficios en caja es esencial.

La cartera de pedidos cerró 2025 en 17.500 millones de dólares, frente a 14.400 millones en 2024, un crecimiento del 22%. Esa cifra equivale aproximadamente a 1,8 veces los ingresos anuales de 2025. En marzo de 2026, el backlog subió hasta 20.300 millones, unas 2,1 veces los ingresos de 2025.

El primer trimestre de 2026 fue positivo, aunque con matices. Los ingresos crecieron un 5%, hasta 1.599 millones. Servicios fue el principal motor, con 617 millones frente a 495 millones un año antes. Manufacturing and Other bajó de 1.022 millones a 975 millones, lo que muestra que el trimestre estuvo más impulsado por posventa que por producción nueva. El EBITDA ajustado fue de 246 millones, ligeramente inferior a los 248 millones del año anterior, y el margen cayó del 16,3% al 15,4%. El EBIT fue de 167 millones, frente a 177 millones. Por tanto, hubo crecimiento de ventas y caja, pero cierta presión de márgenes.

La caja trimestral fue muy fuerte: el flujo de caja libre alcanzó 360 millones, frente a un uso de caja de 304 millones en el primer trimestre de 2025. La caja operativa fue de 393 millones.

En endeudamiento, la mejora es clara. Bombardier cerró 2025 con una ratio de deuda neta ajustada sobre EBITDA ajustado de 1,9 veces. En marzo de 2026 bajó a 1,8 veces y el objetivo de la compañía es acercarse a 1,5 veces. La liquidez también ha mejorado: a cierre de 2025 tenía 2.175 millones de efectivo y 2.540 millones de liquidez disponible; a 31 de marzo de 2026, 1.664 millones de efectivo y 2.034 millones de liquidez.

El punto más delicado son los fondos propios. A cierre de 2025, Bombardier tenía activos totales de 13.565 millones y pasivos totales de 14.454 millones, lo que implica un déficit atribuible a accionistas de 889 millones. Es decir, los fondos propios contables seguían siendo negativos. El ROE no es una ratio útil en este caso: con patrimonio negativo, el beneficio neto dividido entre fondos propios produce un resultado distorsionado. Conviene analizar margen EBIT, margen EBITDA ajustado, flujo de caja libre, deuda neta/EBITDA, backlog/ventas, liquidez y retorno sobre capital invertido.

Desde el punto de vista de auditoría, las cuentas de 2025 fueron auditadas por Ernst & Young LLP con opinión favorable conforme a IFRS. El asunto clave de auditoría fue la evaluación de indicadores de deterioro del tooling de programas aeroespaciales, especialmente relacionado con el programa Global 7500. Es relevante porque en aeronáutica los activos de programas dependen de estimaciones de demanda futura, márgenes, precios y costes.

Presencia internacional, producción, España, proveedores y clientes.

Bombardier es canadiense, con sede en Dorval, Montreal, Quebec, pero su operación es global. Canadá sigue siendo su centro de gravedad industrial, político y cultural, especialmente por la relación con Quebec y el ecosistema aeroespacial canadiense. En 2024 tenía 18.800 empleados, más de 100 nacionalidades y presencia en 20 países; aproximadamente el 65% de la plantilla estaba en Canadá. En 2025 el número de empleados subió a 18.900.

La producción se concentra sobre todo en Norteamérica. Bombardier tiene centros de producción e ingeniería en Canadá, Estados Unidos y México. En Canadá destacan Montreal y Toronto; en Estados Unidos, Wichita y Red Oak; en México, Querétaro. Toronto es relevante por el Aircraft Assembly Centre en Pearson Airport, donde se trabaja en ensamblaje de alta precisión para la familia Global. Montreal y Dorval mantienen peso en ingeniería, sede corporativa, completions y operaciones. Wichita es importante en servicios, pruebas, defensa y modificaciones. Querétaro forma parte de la cadena aeroespacial norteamericana con una base de fabricación competitiva.

La red de servicios es más amplia que la producción. Bombardier tiene centros de servicio en Estados Unidos, Europa y Asia-Pacífico, equipos móviles y hubs de piezas. Identifica hubs de distribución en Chicago y Frankfurt, con depósitos regionales en San Luis Obispo, Hong Kong, Singapur y Dubái. También cuenta con oficinas en Dorval, Dallas, Wichita, Londres, París, Múnich, Dubái, Singapur y Hong Kong. Europa es un mercado relevante: London Biggin Hill es una instalación importante y Frankfurt tiene un papel clave como hub de piezas. En 2025 anunció planes para una nueva instalación de pintura en London Biggin Hill, expansión en Estados Unidos y nuevas capacidades en Abu Dhabi.

España no es un país de producción para Bombardier, pero sí aparece dentro de su red de soporte y mantenimiento. La presencia española se articula a través de Gestair Maintenance, ubicada en Alcobendas, Madrid, y vinculada a operaciones en Madrid-Barajas. Gestair MRO ha sido reconocido como Authorized Service Facility para mantenimiento de aeronaves Bombardier. Sus instalaciones cuentan con más de 23.000 metros cuadrados de hangares en Madrid-Barajas y sirven como alternativa para aeronaves basadas en Europa y Norte de África. Madrid ofrece conexión con Europa, Norte de África y Latinoamérica.

Los proveedores son críticos. Bombardier no fabrica internamente todos los componentes. Motores, aviónica, trenes de aterrizaje, interiores, materiales compuestos, sistemas eléctricos, hidráulicos, comunicaciones, asientos, pinturas, sensores y componentes estructurales proceden de proveedores especializados.

La compañía reconoce que la cadena de suministro sigue siendo relevante para sus perspectivas. En 2026 espera cierta recuperación parcial de disrupciones, aunque también anticipa más inversiones estratégicas e I+D. En cuanto a clientes, vende a propietarios privados de alto patrimonio, grandes corporaciones, operadores de flotas, chárter, propiedad fraccionada, gobiernos y fuerzas armadas. Un ejemplo destacado es el pedido de BOND anunciado en 2025: 50 aeronaves y servicios asociados por unos 1.700 millones de dólares, con 70 opciones que podrían elevar el valor total por encima de 4.000 millones.

La competencia es intensa. Bombardier compite con Gulfstream, propiedad de General Dynamics; Dassault Aviation y su familia Falcon; Textron Aviation, con Cessna Citation; y Embraer Executive Jets. En servicios compite también con Duncan Aviation y West Star Aviation. La compañía afirma que, durante el periodo de tres años terminado en 2024, capturó aproximadamente el 24% del mercado por unidades entregadas y el 34% por ingresos, ocupando el segundo puesto en ambos casos según sus estimaciones. Sus debilidades son menor diversificación, dependencia de pocos programas, patrimonio negativo y necesidad de ejecutar sin errores.

Defensa, política, sostenibilidad y gobierno corporativo.

Bombardier es una empresa privada cotizada, pero su importancia excede lo financiero. Es una compañía industrial estratégica para Canadá y Quebec: emplea personal cualificado, exporta tecnología avanzada y participa cada vez más en defensa. La línea de defensa es una de las oportunidades más interesantes porque el mundo está aumentando el gasto militar en vigilancia, comunicaciones, inteligencia y seguridad aérea. El Ártico ha ganado importancia geopolítica y Canadá necesita reforzar su capacidad de control territorial. En ese contexto, las plataformas Global ofrecen largo alcance, velocidad, fiabilidad y espacio para integrar sistemas de misión.

El caso Saab GlobalEye es relevante. GlobalEye es un sistema de alerta temprana y control aéreo desarrollado por Saab sobre la base del Bombardier Global 6500. Canadá ha anunciado su intención de comprar este sistema, eligiendo una alternativa europea basada en una plataforma canadiense frente a opciones estadounidenses. Bombardier no captura todo el valor del sistema de misión, porque Saab integra radares y tecnología de defensa, pero aporta la plataforma aérea. Si el Global 6500 se consolida como base para vigilancia, inteligencia o alerta temprana, puede generar contratos recurrentes con gobiernos y socios industriales.

En 2025, Bombardier Defense registró hitos concretos: pedidos de Challenger 650 para Australia, colaboración con Safran, memorando con Leonardo para patrulla marítima multimisión, pedido de Saab por dos Global 6500, entrega del noveno Global al programa BACN de la Fuerza Aérea de Estados Unidos, acuerdo de soporte con Sierra Nevada Corporation, participación indirecta en programas de L3Harris para Corea del Sur y llegada del primer avión del programa Pegasus en Alemania para integración y pruebas.

La política también puede afectar a Bombardier por su exposición a Estados Unidos y Canadá. Cualquier conflicto sobre aranceles, certificaciones, contenido local o compras públicas puede influir en la empresa. En 2026 hubo tensiones relacionadas con certificaciones y amenazas políticas sobre aeronaves canadienses y estadounidenses, lo que demuestra que Bombardier opera en una industria donde técnica, comercio y política se cruzan continuamente.

La sostenibilidad es otro punto delicado. Los jets privados se asocian a alto consumo energético y clientes de alto poder adquisitivo. En Europa, especialmente, puede aumentar la presión regulatoria, fiscal y reputacional sobre la aviación privada. Bombardier intenta responder con Sustainable Aviation Fuel, declaraciones ambientales de producto y compromisos de transparencia. En 2025 recibió un reconocimiento de Aviation Week por publicar Environmental Product Declarations para sus aeronaves en producción.

En gobierno corporativo, Pierre Beaudoin figura como presidente del Consejo y Éric Martel como presidente y consejero delegado. Martel ha sido central en la recuperación, con disciplina en desapalancamiento, ejecución de objetivos y focalización estratégica. La estructura accionarial incluye acciones clase A con voto múltiple y acciones clase B subordinadas. Este modelo puede proteger una visión de largo plazo, pero reduce la influencia de algunos minoritarios. El Comité de Auditoría está compuesto por consejeros independientes y financieramente alfabetizados, y los informes financieros son revisados por dirección, Comité de Auditoría y Consejo.

Bolsa, valoración, futuro e inversión: una empresa mejor, pero no barata.

La evolución bursátil de Bombardier ha sido una de las pruebas más visibles de la recuperación. En 2023, la capitalización bursátil aproximada, convertida a dólares estadounidenses, rondaba los 3.700 millones. En 2024 subió a unos 7.000 millones. En 2025 alcanzó aproximadamente 17.400 millones. En 2026 se ha situado cerca de 21.000 millones. En poco más de tres años, el valor de mercado se ha multiplicado casi por seis. La cotización de las acciones clase B en Toronto ha llegado a moverse cerca de 296 dólares canadienses por acción, aproximadamente 216 dólares estadounidenses con un tipo de cambio cercano a 0,73. La capitalización reciente de unos 29.250 millones de dólares canadienses equivale a unos 21.350 millones estadounidenses, y el enterprise value estaría alrededor de 24.300 millones.

Estos datos muestran que el mercado ya no valora Bombardier como empresa en crisis, sino como compañía recuperada. El PER reciente se ha situado en torno a 22 veces beneficios, la ratio precio/ventas cerca de 2,2 veces y el EV/EBITDA en torno a 14,8 veces. Para una empresa industrial no son múltiplos bajos.

El futuro depende de cinco factores. El primero es el Global 8000: si tiene buena aceptación, puede reforzar el liderazgo en la gama ultra-long-range. El segundo es Services, el factor más importante para mejorar la calidad de ingresos, porque la base instalada de más de 5.200 aviones genera mantenimiento, piezas y soporte. El tercero es defensa, con programas basados en Global 6500 como GlobalEye, Pegasus, BACN o plataformas de misión especial. El cuarto es la disciplina financiera: la deuda neta ajustada/EBITDA ajustado de 1,8 veces en marzo de 2026 es razonable, pero los fondos propios negativos exigen seguir reduciendo riesgo. El quinto es la ejecución industrial: Bombardier tiene pedidos, pero debe entregarlos con margen en un entorno de proveedores complejo.

Los riesgos principales son claros. La acción ya ha subido mucho; el mercado de jets privados puede enfriarse si hay recesión, caída bursátil o presión fiscal; los fondos propios negativos limitan la fortaleza patrimonial; la competencia es fuerte; la aviación privada afronta presión política y ambiental; la cadena de suministro puede tensionarse; y siempre existe la tentación de volver a una ambición excesiva.

El escenario central es razonablemente positivo. Bombardier podría mantener ingresos por encima de 10.000 millones de dólares, conservar un margen EBITDA ajustado cercano o superior al 16%, generar más de 1.000 millones de flujo de caja libre anual y reducir deuda hacia 1,5 veces EBITDA ajustado. En ese escenario, consolidaría su imagen como fabricante aeroespacial disciplinado, con servicios crecientes y exposición a defensa. El escenario alcista exige que el Global 8000 tenga fuerte demanda, que defensa gane peso con contratos recurrentes y que el mercado de jets privados resista pese a tipos elevados, presión regulatoria y desaceleración. El escenario bajista aparecería si se debilitan pedidos, márgenes, cadena de suministro o confianza del mercado.

Frente a competidores, Bombardier ocupa una posición intermedia. Gulfstream cuenta con el respaldo financiero de General Dynamics; Dassault combina aviación ejecutiva y defensa; Textron domina segmentos relevantes con Cessna Citation y Beechcraft; Embraer combina experiencia regional y ejecutiva. Bombardier tiene fortaleza en Global y Challenger, pero menor diversificación.

Desde una perspectiva de inversión, Bombardier merece seguimiento, pero no compra automática. Para un inversor conservador puede ser demasiado cíclica y cara; para uno moderado puede comprarse por tramos tras correcciones; para uno agresivo, la tesis se apoya en Global 8000, servicios, defensa y expansión de múltiplos si la empresa consolida su recuperación.

La conclusión es que Bombardier ha hecho muchas cosas bien: vendió activos problemáticos, redujo deuda, concentró su modelo, mejoró caja, reforzó servicios y encontró una oportunidad en defensa. Pero la acción ya refleja gran parte de esa mejora. La empresa ha pasado de conglomerado endeudado a compañía aeroespacial especializada; ha cambiado tamaño por rentabilidad, diversificación por foco y ambición dispersa por disciplina operativa. Si mantiene ingresos superiores a 10.000 millones, genera más de 1.000 millones de caja libre anual, reduce deuda y aumenta el peso de servicios y defensa, la valoración actual puede tener sentido. Si abandona esa disciplina, volverá al problema que casi la destruyó: una gran ingeniería no basta cuando la estrategia financiera falla.