A finales de los años 90, dos por entonces jóvenes estudiantes de ingeniería informática, LARRY PAGE y SERGUÉI BRIN, ambos alumnos de la prestigiosa universidad californiana de Stanford, fueron capaces de unir sus esfuerzos y conocimientos para proyectar en común el embrión y lanzamiento definitivo de lo que es en la actualidad GOOGLE, el buscador de internet más importante del planeta, el cual debe su nombre desde un inicio al termino matemático “gugol” (el número 10 elevado a la potencia 100) en clara referencia a lo que en su momento entendían ellos podía ser una herramienta capaz de almacenar y suministrar a sus usuarios la disponibilidad de infinidad de información por internet.

Este proyecto, que debe su éxito sin duda a la iniciativa de sus fundadores así como a la puesta en valor de su talento y su brillante formación, contó desde un principio con el impulso económico de diversos inversores especializados que, al igual que sucedió en aquella época con otras iniciativas existentes en Silicon Valley, apostaban desde su inicio por invertir en la fase de lanzamiento de estos embriones de empresas tecnológicas, surgidas en la mayoría de los casos a través de iniciativas desarrolladas por jóvenes emprendedores, quienes aportaban a la misma su enorme entusiasmo, pero que no siempre contaban con los recursos financieros necesarios para su desarrollo final ni, por supuesto tenían en la mayoría de los casos claras perspectivas de éxito en un futuro próximo.

En el caso concreto de GOOGLE, la firma contó entre sus primeros aportadores de recursos financieros con ANDY BETCHTOLSHEIM, cofundador de la ya implantada por entonces SUN MICROSYSTEMS así como con la presencia en su capital de fondos de inversión de la importancia de SEQUIOA CAPITAL o KLEINER PERKINS CAUFIELD & BYERS, quienes apostaron capital a modo de incubadora o semilla en lo que se convirtió con el tiempo en una excelente inversión.

Pronto GOOGLE se encontró con la generación de ventas por su actividad comercial, fundamentalmente derivadas de sus ingresos por publicidad, lo que le permitió poder empezar a competir en el mercado con lo que eran entonces empresas ya implantadas y asentadas en su negocio principal como eran los casos de YAHOO, AOL o MSN. La necesidad de recursos para financiar su crecimiento futuro y el éxito en su operativa diaria de negocio, llevó pronto a los gestores de la firma, ya en el año 2004, a lanzar de forma parcial la compañía a Bolsa, operación finalmente llevada a cabo exitosamente y para la que se fijó como referencia un precio de salida en sus títulos de 85 dólares la acción, valor que actualmente y después de un periodo bajista en los mercados, cotizan en 2.180 dólares, 25,65 veces su precio inicial.

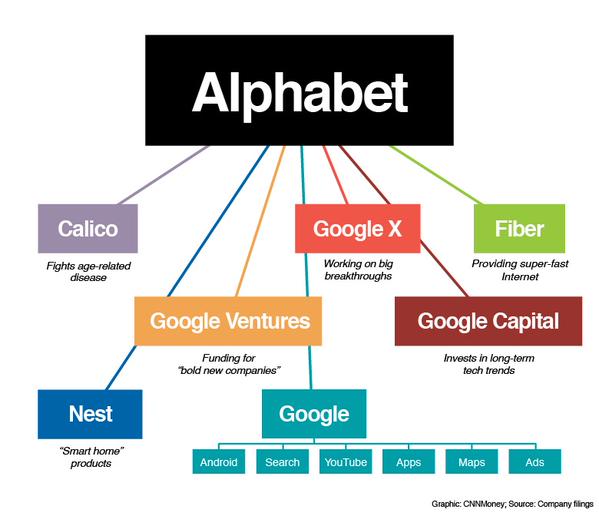

El gran éxito de la marca GOOGLE, la acertada política seguida de diversificación en sus adquisiciones, entre otras muchas la de la compañía YOUTUBE, así como la estrategia impulsada por la dirección de intentar copar líneas de actividad complementarias con la base principal del negocio, buscando siempre la diversificación y la no dependencia exclusiva de una sola línea de actividad , basándose para ello en una capacidad ya demostrada desde sus inicios de saber apostar por la práctica de pruebas acertadas y controladas de experimentación bajo la fórmula de ensayo / error en busca de conseguir el mayor desarrollo tecnológico posible, llevó a la firma a tener 10 años después de su lanzamiento en Bolsa, y ya en el año 2015, tal tamaño que, liderados por sus fundadores, y estando como CEO de la firma el que ahora lo es también del grupo, el informático de nacionalidad india SUNDAR PICHAI, a la creación de ALPHABET, compañía que desde su constitución agruparía todas las actividades del actual conglomerado y que pasaría a cotizar en Bolsa sustituyendo a GOOGLE, la cual de esta manera pasaría a integrarse como una división más dentro del nuevo holding empresarial.

La importancia actual de ALPHABET es de tal magnitud que con una capitalización actual en Bolsa de más de 1,4 billones de dólares es la tercera compañía cotizada con mayor valoración en Estados Unidos, solo por detrás de las también tecnológicas californianas APPLE y MICROSOFT. También sus principales ratios son sorprendentes. Con apenas endeudamiento y una capacidad alta de generación de margen sobre sus ventas, tras años de crecimiento continuo, las mismas se situaron a finales del ejercicio 2021 en 257 mil millones de dólares, siendo capaz la compañía de generar unos resultados netos después del pago de impuesto de 76 mil millones de dólares ( con un incremento del 88,5% con respecto a los obtenidos en el año completo 2020), lo cual significa para los accionistas de ALPHABET un beneficio final del 29,5% sobre la facturación del grupo.

Estos datos, sin lugar a dudas magníficos y que demuestran la clara visibilidad que tiene ALPHABET en su actividad, se han visto perjudicados por la evolución del negocio en el primer trimestre del año 2022. Pese a que la facturación del grupo siguió creciendo hasta situarse al final de marzo en la cifra de 68.011 millones de dólares (frente a 55.314 obtenidos en el mismo periodo de 2020), los resultados cayeron un 8,3%, situándose los mismos en 16.436 millones de dólares, cifra alta pero que supone un importante retroceso dada la habitual tendencia alcista histórica de los mismos en el pasado. Esta situación, unida a la complicada situación por la que atraviesa la economía mundial, ha tenido su repercusión en el precio de cotización de las acciones del ALPHABET que en los últimos 6 meses han perdido el 33% de su valor.

Para entender en su dimensión real la importancia de ALPHABET y la actividad que desarrolla el grupo, a continuación haremos un breve resumen de sus principales líneas de negocio.

ALPHABET. FUENTES DE INGRESOS Y LÍNEAS DE NEGOCIO.

El grupo ALPHABET cuenta en la actualidad con dos líneas principales de negocio, las cuales a su vez se hayan divididas en diferentes áreas de actividad de las que cuelgan diversas sociedades vinculadas a cada una de ellas.

En GOOGLE SERVICES, principal filial del grupo, se agrupan todos los ingresos obtenidos por la compañía provenientes de los anuncios y publicidad generados a través de su página web, así como los conseguidos por la venta de productos y servicios tan usuales y conocidos por los consumidores de todo el mundo como puedan ser los logrados a través de YOUTUBE ( especializada en videos e incorporada al grupo desde el año 2006 al ser adquirida entonces por la matriz por la cifra record de 1.650 millones de dólares, 100 veces el importe en lo que el mercado valoraban la compañía tan solo un año antes), GOOGLE MAPS y GOOGLE EARTH (mapas y localizaciones), GOOGLE PHOTOS, GMAIL (correo electrónico), CHROME (sistema de navegación seguro, lanzado en el año 2008 y que se caracteriza por ser compatible con multitud de plataformas operativas), GOOGLE DRIVE (alojamiento de archivos), GOOGLE PLAYS (juegos, música, etc.), SEARCH, ANDROID (incorporada al grupo en el año 2005 por 50 millones de dólares después del rechazo de adquisición por parte de la multinacional coreana SAMSUNG y cuyos sistemas se encuentran instalados en el 80% de los dispositivos de móviles del mundo) o el departamento específico de la firma dedicado al HARDWARE. Se trata de una división que goza de unos crecimientos en facturación muy importantes, basados fundamentalmente en el esfuerzo que realiza la compañía en investigación en inteligencia artificial y computación cuántica, área por otro lado a la que solo en los 5 últimos años se han destinado más de 100 mil millones de dólares de inversión. Se calcula que diariamente existen más de mil millones de búsquedas a través de los servidores y centros de datos propiedad del grupo, cifras que crecerán en un futuro de forma considerable debido a las modificaciones en la mentalidad, usos y costumbre de los consumidores surgidas en el mundo a raíz de la pandemia.

Independientemente de estas circunstancias especiales, y debido al perfeccionamiento de los móviles y los avances de sus sistemas operativos, cada vez más fáciles en su uso y manejo, la división consigue ganar dinero a través de sus ventas por publicidad dirigida fundamentalmente a anunciantes de todo tipo que apuestan en su crecimiento por el negocio digital para incrementar sus ingresos. Los métodos usados por GOOGLE para visualizar la efectividad de los anuncios hacen que sea fácilmente medible por sus clientes, a los que factura en función de ciertos parámetros y métricas donde se cuantifican principalmente las repercusiones comerciales habidas por los posibles anuncios, el uso de palabras claves que facilitan los accesos o la calidad de la publicidad y el número final de apariciones.

Aunque en menor medida también esta división logra obtener ingresos gracias a suscripciones de pago por servicios Premium, sin publicidad, así como los proporcionados por la venta de aplicaciones, dispositivos y servicios de hardware, como son los aportados por la comercialización de los móviles PIXEL, los aparatos de tecnología corporal FITBIL (empresa adquirida en el año 2021 por 2.100 millones de dólares) o los obtenidos a través de GOOGLE NEST HOME, que se han ido incorporando paulatinamente al grupo en los últimos años.

La otra división importante de los negocios de ALPHABET es la que gira entorno a GOOGLE CLOUD, en la cual se engloban todas las prestaciones que realiza el grupo a sus clientes en infraestructura, seguridad, gestión de datos, análisis e inteligencia artificial, con el objeto final de que obtengan con su uso cotidiano mejoras esenciales en el manejo de sus datos a través de la migración de los mismos mediante las herramientas que se ponen a su disposición y que son propiedad de la compañía.

De esta área cuelgan principalmente dos empresas, GOOGLE CLOUD PLATFORM, especializada en la venta de aplicaciones propias y GOOGLE WORSPACE, donde se incluyen servicios tan comunes en nuestros ordenadores como GMAIL, DOES, DRIVE, CALENDAR o MEET, destinadas agilizar a diario y de forma útil e inteligente los hábitos de trabajo tanto de las empresas como las personas particulares.

RIESGOS, RETOS Y SINGULARIDADES DE ALPHABET

La increíble excepcionalidad económica que presentan las cuentas de GOOGLE desde su creación, y en función de ello, la alta valoración que dan el mercado y los inversores al Grupo ALPHABET en su conjunto, que llegan a presuponer en la actualidad unos precios para la totalidad de la compañía superiores a 5,7 veces sus fondos propios, no están exentos de ciertos riesgos que el inversor debe valorar y tener en cuenta antes de invertir en la compañía.

Lo que en apariencia da estabilidad al negocio y a la percepción que del mismo puedan tener los inversores como son el control de facto que de la compañía poseen sus fundadores SERGUÉI BRIN y LARRY PAGE, en realidad solo procede de la propiedad del 51,4% que ostentan estos de los derechos de voto de las acciones tipo B de ALPHABET, las cuales tienen 100 veces más valor decisivo por título que las acciones clase A; por no hablar de las tipo C, que carecen de poder de voto, limitándose sus privilegios exclusivamente a los que pudieran derivarse de hipotéticos repartos económicos, dentro de una empresa que no ha dado dividendos desde su fundación ya que los resultados positivos obtenidos en el pasado siempre han sido destinados por la propia compañía a financiar su crecimiento.

En los diferentes negocios donde ALPHABET se encuentra presente, la compañía se encuentra compitiendo con otras empresas que poseen igual o mayor tamaño económico que el suyo o en cualquier caso que tienen en su poder tecnología suficiente para que no pueda gozar el grupo de una posición dominante en el mercado en la actividad desempeñada por la misma delante de su potencial clientela. En motores de búsqueda lucha ALPHABET contra MICROSOFT, YAHOO, YANDEX, NAVER, BAIDU o la checa SEZMAN, en comercio electrónico bate sus fuerzas con AMAZON, EBAY, KAYAK, LINKEDLN o WEB MD entre otras muchas, en redes sociales se enfrenta a compañías como BYTE DANCE, META, SNAP o TWITTER, en publicidad en línea tienen que tener en cuenta los retos que le suponen la presencia de marcas como AMAZON, APPNEXUS, CRITEO o la propia META. La misma AMAZON y los gigantes MICROSOFT y APPLE, estos dos últimos también en su calidad de proveedores de asistentes digitales, son serios competidores en la venta de hardware de consumo, mientras que ALIBABA, SALESFORCE y las siempre presentes AMAZON y MICROSOFT son un reto al papel que juega ALPHABET como proveedor de servicios en nube.

También cuenta con una fuerte competencia en toda la actividad derivada del uso por el público de videos digitales (a las ya tradicionales grandes multinacionales se unen firmas como BYTE DANCE, DISNEY, HULU, META, ATT&T o NETFLIX) o en la surgidas con fuerza a raíz de la pandemia como son las derivadas de la mayor conectividad y uso de las video conferencias donde aparte de META o MICROSOFT han cogido grandes impulsos en su crecimiento competidores como SALESFORCE o ZOOM.

La dependencia de los ingresos de ALPHABET de la evolución futura del mercado norteamericano, donde la compañía obtiene aproximadamente el 46% de su facturación, tiene que ser corregida paulatinamente mediante el crecimiento exponencial en otros mercados emergentes. Esta situación, difícil por cuanto supone de apertura a nuevos mercados, donde ya están posicionados otros competidores activos desde hace tiempo, se ve incrementada por una posible saturación del sector de la telefonía móvil, la dificultad de captación de personal para puestos muy demandados dentro de la sociedad actual o la necesidad ingente de recursos e inversión destinados a poder adaptar los productos ofertados a las nuevas necesidades de los consumidores, cuyos frutos, caso de darse, no siempre tienen garantizada su viabilidad económica futura. En este sentido cabe resaltar que el 80% de la facturación realizada por la compañía procede todavía de sus ingresos de anuncios, por lo que la valoración y efectividad que de los mismos hagan sus anunciantes condiciona de una forma importante la obtención de resultados y el futuro de la firma.

En cuanto a la problemática fiscal, al igual que sucede con otras multinacionales norteamericanas que trabajan el sector digital, al buscar la domiciliación a efecto de pago de impuestos de su actividad en países con legislación más laxa aunque la actividad real no sea realizada en ella en su totalidad, llevará en un futuro inmediato a la implantación de barreras locales que les obligue a tributar a tipos más altos y les dificulte la expatriación de dividendos, lo cual implica en el caso de ALPHABET tomar decisiones que, independientemente de su costo económico, imponen ser más transparente en su funcionamiento corporativo.

Y es esta falta de transparencia en sus actuaciones la que ha llevado a la compañía a tener que soportar fuertes sanciones por parte de la Comisión Europea derivadas de su funcionamiento y forma de actuar ante el mercado. Si bien éstas se encuentran provisionadas en los balances y por tanto no afectan a los resultados declarados, el importe de las mismas, que entre los años 2017/2019 ascendieron a 9.500 millones de dólares, destacan por su elevada cuantía. La percepción existente por parte de las autoridades europeas, independientemente de una posible evasión fiscal, se basan en la idea de que algunas actuaciones de la compañía pueden conducir a la manipulación de facto en los resultados finales de búsquedas realizadas por los consumidores, a la censura premeditada de determinada información por no ser considerada conveniente o simplemente a un posible incumplimiento en la legislación en vigor que protege los datos personales de los consumidores.

Los retos futuros son enormes, pero las capacidades que posee ALPHABET para poder acometerlos también lo son. El grupo poseía a finales del año 2021 una tesorería neta para financiar su crecimiento superior a los 139 mil millones de dólares, o lo que es lo mismo, más de la mitad de sus fondos propios se encontraban en caja pendientes de ser materializados en adquisiciones o inversiones caso de que surgiera una oportunidad razonable.

Pero esta situación encomiable también puede convertirse en un riesgo. Se ha de ser incisivo en perfeccionar la calidad de los servicios ofertados, buscar la utilidad real, incidiendo en las medidas de seguridad y privacidad, e invertir especialmente en áreas, que independientemente de la generación de ingresos vía publicidad, proporcionen facturación al grupo por venta de servicios. En tal sentido, ALPHABET empieza últimamente a obtener ingresos fruto de sus últimas inversiones emergentes en el sector de la salud y servicios de internet.

Para un mayor conocimiento de la compañía por parte del lector, acompañamos un cuadro de datos donde podemos observar su evolución en el tiempo.