Los orígenes, la expansión y la era Villar Mir

Hablar de OHLA, la actual heredera de la antigua OHL, es recorrer más de un siglo de historia de la construcción española y observar cómo una compañía ha sido capaz de experimentar tanto momentos de gloria como episodios de crisis profunda. Su trayectoria está marcada por la ambición de convertirse en un referente global, por el peso de un fundador que supo aprovechar sus contactos y por la posterior irrupción de socios internacionales que han tratado de rescatar un proyecto con demasiados frentes abiertos. Para entender la complejidad de OHLA hay que comenzar en sus orígenes. La historia parte en 1911, cuando en Bilbao se funda Obrascón, una compañía dedicada a la ingeniería civil que pronto destaca en obras portuarias y ferroviarias. Poco después, en 1927, nace Construcciones Huarte en Pamplona, una empresa con proyección regional que acabará ampliando su radio de acción en España. Finalmente, la rama española de la británica Lain se convierte en un actor significativo durante el desarrollismo español. El destino quiso que estas tres firmas, tras décadas de actividad independiente, se fusionaran en 1999 en una operación que daría lugar a Obrascón Huarte Lain, OHL, con la intención de crear un campeón nacional capaz de competir de tú a tú con las grandes constructoras internacionales.

El verdadero punto de inflexión, sin embargo, se produce en 1987, cuando el empresario Juan Miguel Villar Mir adquiere Obrascón por el precio simbólico de una peseta. La empresa estaba quebrada, pero Villar Mir vio en ella la semilla de un proyecto ambicioso. Ingeniero de Caminos y exministro de Hacienda durante el tardofranquismo, Villar Mir utilizó su prestigio, su red de contactos políticos y financieros y su visión empresarial para reflotar la compañía. Apenas cuatro años después, en 1991, Obrascón debutaba en Bolsa. Desde ese momento se inicia un proceso de expansión que culmina con la fusión de 1999 y con la consolidación del grupo como uno de los principales actores de la construcción española.

Durante la primera década del siglo XXI, OHL vivió su edad dorada. España estaba en plena expansión inmobiliaria, las infraestructuras eran prioridad política y la internacionalización de las constructoras era un fenómeno que reforzaba el prestigio de las empresas nacionales. OHL supo aprovechar esa ola. Su filial OHL Concesiones se convirtió en la joya de la corona, gestionando autopistas de peaje, hospitales, puertos y aeropuertos, especialmente en Latinoamérica. México y Chile eran los principales destinos de inversión, y los flujos de caja de esas concesiones permitían sostener el resto de negocios. La diversificación geográfica incluía también Estados Unidos, Europa del Este y Oriente Medio. El prestigio internacional de OHL se reflejaba en contratos emblemáticos: hospitales en Chile, autopistas en México, proyectos ferroviarios en República Checa y complejas obras de ingeniería en Kuwait. El nombre OHL era sinónimo de solvencia técnica y de capacidad para asumir proyectos de gran envergadura.

La figura de Villar Mir era inseparable del éxito. Desde su despacho ejercía de patriarca empresarial, combinando política y empresa, contactos y estrategia. El Grupo Villar Mir se convirtió en un conglomerado que incluía no solo OHL, sino también empresas como Fertiberia en fertilizantes, Ferroatlántica en silicio y ferroaleaciones, o Inmobiliaria Espacio en el sector inmobiliario. OHL era el buque insignia y la pieza más visible de un entramado que proyectaba poder en los consejos de administración y en las instituciones.

Sin embargo, bajo el brillo de los contratos internacionales y el prestigio de los premios, el modelo de OHL tenía grietas. La compañía dependía en exceso de la deuda para financiar proyectos intensivos en capital. Además, la estrecha vinculación con el poder político, que había sido una ventaja durante años, empezaba a ser vista como un riesgo reputacional. En México, las relaciones privilegiadas con gobiernos estatales se traducían en adjudicaciones, pero también en sospechas de prácticas poco transparentes. En España, la cercanía con el poder político facilitaba contratos, pero generaba dudas sobre la independencia de la compañía.

La fusión de 1999 había creado un gigante con ambición global, pero el equilibrio entre expansión, deuda y gobernanza era más delicado de lo que parecía. OHL alcanzó prestigio internacional, pero al precio de cimentar su futuro sobre pilares que con el tiempo demostrarían ser menos sólidos de lo que aparentaban. La edad dorada fue real, pero también sembró las semillas de las dificultades que vendrían después.

Crisis financiera, refinanciaciones, ampliaciones de capital y la lucha por la tesorería

La crisis financiera de 2008 supuso un punto de inflexión para OHL. El desplome de la obra pública en España obligó a las grandes constructoras a volcarse en el exterior, y en ese giro la compañía encontró más obstáculos que soluciones. El mercado internacional resultó ser mucho más exigente, con márgenes más estrechos y una competencia feroz. Pronto aparecieron los sobrecostes, los retrasos y los litigios que deterioraron tanto las cuentas como la reputación del grupo. Uno de los episodios más sonados fue el túnel de Gibraltar, un proyecto que acabó en arbitraje adverso con un coste millonario y un golpe a la credibilidad técnica. En Kuwait, los contratos de la autopista Jamal Abdul Nasser derivaron en la ejecución de avales por decenas de millones de euros. En Latinoamérica, varios proyectos hospitalarios terminaron en reclamaciones y sobrecostes que deterioraron la tesorería. La compañía empezó a acumular litigios que drenaban recursos y obligaban a dotar provisiones.

El negocio concesional, que había sido la base estable de ingresos, se vendió en 2018 al fondo australiano IFM Investors por 2 158 millones de euros. La operación permitió reducir deuda y evitar la quiebra inmediata, pero a cambio dejó al grupo sin su motor más sólido. OHL quedó expuesta a la volatilidad del negocio constructor, que depende de adjudicaciones puntuales y que está mucho más sujeto a desviaciones y conflictos. El equilibrio financiero se rompió definitivamente.

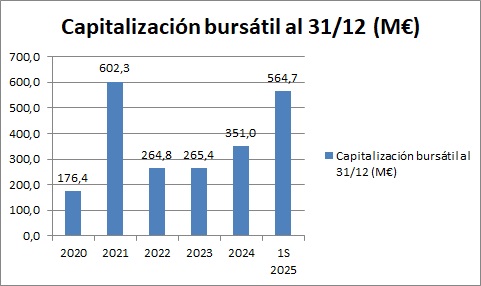

En paralelo, estallaron los problemas reputacionales. La Audiencia Nacional investigó a OHL por supuestos pagos de comisiones ilegales en España. En México, la compañía fue acusada de inflar costes en concesiones de autopistas y de mantener relaciones privilegiadas con gobiernos locales. En 2022, la Comisión Nacional de los Mercados y la Competencia sancionó a la empresa con más de veinte millones de euros por formar parte de un cártel que se repartía contratos de obra pública. El prestigio internacional, que había sido uno de los principales activos de OHL, se desplomó. La acción, que cotizaba por encima de los cinco euros en 2014, se hundió hasta rozar los veinte céntimos en 2020. La capitalización bursátil se evaporó y los inversores institucionales abandonaron el valor. El Grupo Villar Mir, que durante décadas había controlado la compañía, ya no pudo sostenerla. La presión de la deuda, las pérdidas recurrentes y la necesidad de recapitalización forzaron la entrada de nuevos socios.

En 2020 irrumpieron los hermanos Luis y Mauricio Amodio, empresarios mexicanos con amplia trayectoria en el sector de la construcción a través de su grupo Caabsa. Su llegada fue percibida como un rescate. Compraron inicialmente un 16 % y pronto elevaron su participación al 26 %, convirtiéndose en accionistas de referencia. Su entrada vino acompañada de una ampliación de capital que dio oxígeno a la empresa. En 2021 se realizó otra ampliación de 150 millones, dividida en 70 millones sin derechos y 80 millones con derechos. En 2024 se aprobó una nueva ampliación de 100 millones. En total, los accionistas inyectaron unos 250 millones de euros en apenas cuatro años. Sin embargo, la paradoja es evidente: la capitalización bursátil actual ronda los 230 millones, es decir, el mercado valora la empresa por debajo de lo que se ha ampliado en capital en los últimos años. El mensaje es claro: los inversores desconfían de la capacidad de OHLA de generar beneficios sostenibles.

El accionariado se fragmentó. Los Amodio mantienen un 21 %, José Elías, a través de Excelsior Times, controla más del 10 %, Andrés Holzer supera el 8 % y otros como Inveready, Eulalio Poza y Coenersol completan el grupo. Nadie controla la empresa en solitario y el consejo se ha convertido en un espacio de equilibrios. Tomás Ruiz, con experiencia financiera y vinculación al mercado mexicano, asumió la dirección ejecutiva. La banca, consciente de que una liquidación sería más costosa, aceptó refinanciar la deuda en varias ocasiones. Los acuerdos incluyeron alargar vencimientos, aceptar daciones en pago y canjes por bonos convertibles. A cambio, se impusieron condiciones duras: prohibición de repartir dividendos, reducción de estructura, venta de activos no estratégicos y un férreo control sobre la tesorería.

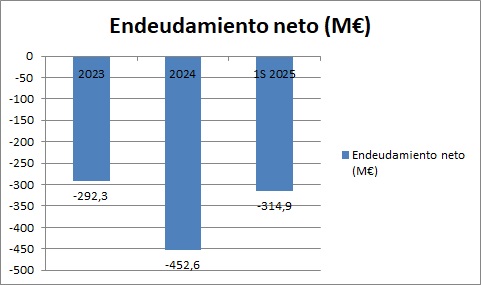

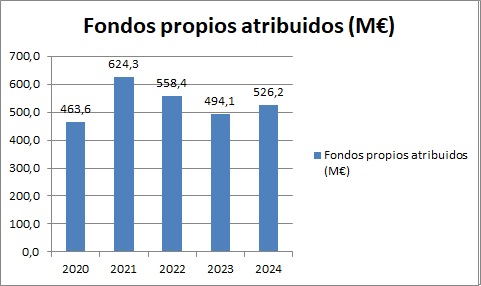

La situación financiera es compleja. A cierre del ejercicio 2025, la liquidez se situó en torno a 600 millones de euros, reflejando la continua presión sobre la caja pese a los esfuerzos de optimización. La deuda neta descendió ligeramente hasta aproximadamente 290 millones de euros, consolidando la tendencia de desapalancamiento iniciada en ejercicios anteriores. No obstante, el balance sigue mostrando un fuerte deterioro patrimonial, con reservas negativas cercanas a los –880 millones de euros.

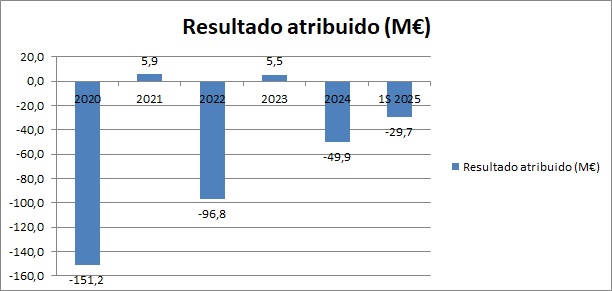

En el conjunto del ejercicio 2025 el EBITDA se situó en torno a los 110–120 millones de euros, mostrando una mejora operativa respecto a ejercicios anteriores. Sin embargo, este avance no fue suficiente para compensar los costes financieros, provisiones y litigios, por lo que la compañía cerró el ejercicio con pérdidas netas cercanas a los 60 millones de euros.

Las operaciones vinculadas han sido un tema de debate. En 2022 se firmó un protocolo de colaboración entre OHLA y Caabsa para explorar oportunidades conjuntas, especialmente en Latinoamérica. No se han publicado operaciones materiales que impliquen transferencias significativas de valor, pero el mercado permanece atento a posibles conflictos de interés. La polémica sobre las remuneraciones de los Amodio como consejeros en 2024, en un ejercicio con pérdidas, alimentó las críticas sobre ventajas indebidas. En un entorno tan delicado, cada señal de privilegio genera desconfianza.

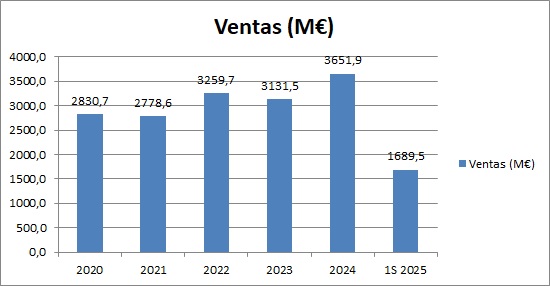

La cartera de pedidos es el principal activo. A cierre de 2025, la cartera de pedidos se situó en torno a los 8.800-9.000 millones de euros, lo que equivale a más de dos años de venta, consolidándose como el principal activo estratégico del grupo. El 76,7 % de la facturación proviene del exterior. Europa aporta el 44,7 %, Norteamérica el 34,9 % y Latinoamérica el 19,7 %. Estados Unidos se ha convertido en el mercado más importante, con una cartera que supera los 4 000 millones de dólares y que podría alcanzar los 6 000 si se confirman nuevas adjudicaciones en Florida, Illinois, Massachusetts y California. Entre los proyectos emblemáticos destacan el Port of Miami, valorado en 403 millones, el túnel Lo Ruiz en Chile por 279 millones, la Panamericana Este en Panamá por 221 millones, la estación Ruggles en Massachusetts por 88 millones, la modernización ferroviaria Brno-Přerov en República Checa por 425 millones y la concesión de la autopista brasileña BR-040 con una inversión de 850 millones a 30 años. Estas obras muestran que, pese a los problemas financieros y reputacionales, OHLA conserva capacidad técnica y competitiva para ganar contratos internacionales de gran envergadura.

Gobernanza, futuro y prestigio en disputa

La era de Juan Miguel Villar Mir es ya pasado. Hoy OHLA es una empresa con un accionariado fragmentado y con una gobernanza mucho más compleja, donde los equilibrios pesan más que la autoridad de un único propietario. Los hermanos Amodio, con alrededor del veintiuno por ciento del capital, siguen siendo los principales accionistas, pero no tienen el control absoluto. José Elías, con más de un diez por ciento a través de Excelsior Times, Andrés Holzer con más del ocho por ciento, y otros inversores como Inveready, Eulalio Poza y Coenersol completan un mosaico en el que ninguna participación es lo suficientemente grande para marcar el rumbo en solitario. La consecuencia es que las decisiones estratégicas deben ser consensuadas, lo que por un lado garantiza mayor control y por otro retrasa la capacidad de reacción. El consejo ha reforzado la independencia formal y ha colocado a Tomás Ruiz como consejero delegado con el mandato de estabilizar las finanzas y recuperar credibilidad.

El comportamiento bursátil es un reflejo del escepticismo. La acción de OHLA oscila en una franja que va desde los veintidós a los cincuenta céntimos, con una capitalización bursátil de unos doscientos sesenta millones de euros. Esta cifra es inferior a los aproximadamente doscientos cincuenta millones que los accionistas han inyectado en ampliaciones de capital desde 2021, lo que significa que el mercado valora la compañía por debajo de lo que han puesto sus propios dueños. Es un síntoma claro de desconfianza. Aunque el EBITDA mejora y en el primer trimestre de 2025 alcanzó 26,7 millones, un treinta y siete por ciento más que un año antes, la empresa sigue registrando pérdidas netas. Solo en 2024 perdió casi cincuenta millones y en el primer semestre de 2025 acumuló pérdidas de veintinueve coma siete millones. El balance recoge reservas negativas de ochocientos cincuenta millones, un déficit que tardará años en compensarse. Los activos por impuesto diferido suman setenta y tres coma ocho millones, reflejo de bases imponibles negativas que podrán usarse en el futuro, pero insuficientes para cambiar la percepción inmediata.

La compañía se esfuerza en recuperar prestigio. Ha adoptado informes integrados, ha reforzado la transparencia en gobierno corporativo y ha alineado su estrategia con criterios ambientales, sociales y de gobernanza. Intenta transmitir la imagen de un grupo renovado, distinto del que estuvo salpicado por escándalos de corrupción. Sin embargo, el pasado pesa. En España, el nombre de OHL aún se asocia a los cárteles de obra pública sancionados por la CNMC. En México, los viejos contratos de autopistas aún evocan la sombra de sobrecostes y relaciones dudosas con gobiernos estatales. En Estados Unidos y en Europa del Este, donde la compañía compite en licitaciones más transparentes, tiene una oportunidad real de reconstruir imagen. El prestigio, ese intangible que tanto cuesta ganar y que se pierde en segundos, es el campo en el que OHLA libra su batalla más importante.

El plan estratégico 2025-2029 fija objetivos ambiciosos: alcanzar cinco mil millones en ingresos, duplicar el EBITDA hasta trescientos millones con un margen del seis por ciento, reducir costes en cuarenta millones y desprenderse de activos no estratégicos como parte del complejo Canalejas en Madrid. El éxito de este plan dependerá de convertir su cartera de ocho mil seiscientos millones en ingresos efectivos y de evitar desviaciones en la ejecución. Estados Unidos será el mercado clave, con proyectos que ya suman más de cuatro mil millones y con contratos adicionales en proceso por dos mil millones. En Latinoamérica, la estrategia es más selectiva, centrada en proyectos con rentabilidad clara y menor exposición al riesgo político. En Europa, la apuesta se concentra en infraestructuras ferroviarias y en edificación especializada.

Los riesgos son considerables. Persisten litigios internacionales que podrían costar decenas de millones, como en Kuwait, donde se reclaman avales por cuarenta millones. La volatilidad de divisas en mercados emergentes es otro factor de presión sobre márgenes. La elevada competencia internacional, con gigantes como ACS, Ferrovial o Vinci, obliga a ajustar precios al máximo. El mercado teme nuevas ampliaciones de capital si la tesorería vuelve a tensarse. Los propios accionistas muestran signos de impaciencia: algunos esperaban una recuperación bursátil que no ha llegado y valoran desinvertir. La sensación de que ciertos socios, como los Amodio, tienen ventajas frente al resto alimenta la idea de que podrían producirse movimientos en el capital en los próximos años.

En este contexto, OHLA es un espejo de la trayectoria de la construcción española: empresas que se expandieron de forma agresiva, que crecieron al calor del poder político, que acumularon deuda y que ahora deben reinventarse en un mercado global mucho más exigente. La etapa Villar Mir dejó un legado de prestigio y ambición, pero también de deuda y prácticas cuestionables. La etapa mexicana ha traído oxígeno, pero también dilución y tensiones de gobernanza. El presente es una encrucijada. Si logra cumplir su plan estratégico, ejecutar proyectos sin desviaciones, recuperar reputación y estabilizar su base accionarial, OHLA podrá resurgir como un actor internacional con peso propio. Si fracasa, quedará como un gigante caído que nunca consiguió salir del círculo de ampliaciones de capital, pérdidas acumuladas y desconfianza del mercado.

El futuro no está escrito, pero la magnitud de los retos es evidente. Con una acción en céntimos, con casi novecientos millones en pérdidas acumuladas, con un prestigio en entredicho y con un capital fragmentado, la compañía juega su supervivencia en cada contrato. El tiempo dirá si la historia de OHLA es la de un resurgir inesperado o la de un símbolo de lo que ocurre cuando las ventajas del pasado se convierten en el lastre del futuro.

Temas adicionales y cuestiones pendientes

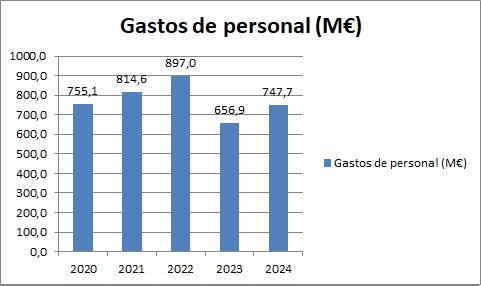

Más allá de la historia empresarial, las crisis financieras, las ampliaciones de capital y la gobernanza actual, existen otras dimensiones de OHLA que resultan esenciales para comprender su presente y su futuro. Una de ellas es su política de recursos humanos. La compañía llegó a emplear a más de veinticinco mil trabajadores en la época de esplendor y hoy mantiene alrededor de trece mil, tras años de ajustes y reestructuraciones. Los recortes de plantilla en España han sido notables y, aunque han permitido reducir costes fijos, también han generado tensiones con los sindicatos y han afectado al clima laboral. La capacidad de retener talento especializado es un reto para una empresa que compite con gigantes internacionales mejor posicionados y con reputaciones más sólidas.

Otra cuestión clave es la sostenibilidad. En un momento en que la financiación verde y los criterios ambientales, sociales y de gobernanza condicionan el acceso a capital, OHLA ha tratado de alinearse con los estándares internacionales. Sus informes integrados destacan los esfuerzos en reducción de emisiones, la obtención de certificaciones medioambientales en proyectos y la incorporación de criterios sociales en hospitales y concesiones. Sin embargo, la percepción de los inversores ESG aún es tibia. Mientras Ferrovial o ACS presumen de grandes proyectos sostenibles y atraen fondos internacionales, OHLA sigue arrastrando el lastre reputacional de su pasado.

La comparación sectorial también ofrece matices interesantes. Mientras ACS y Ferrovial han girado hacia concesiones estables y servicios, OHLA depende casi por completo de la construcción pura, con márgenes mucho más estrechos y mayor exposición a riesgos. La venta de OHL Concesiones en 2018 debilitó su modelo frente a sus rivales y hoy se nota esa ausencia de un negocio recurrente que suavice la volatilidad de la construcción. Esta diferencia estratégica explica en parte por qué OHLA está atrapada en la categoría de valor de riesgo, mientras sus competidores logran atraer capital institucional.

La gobernanza es otro frente sensible. Aunque formalmente el consejo cuenta con mayor independencia que en la época de Villar Mir, persiste la duda de si los Amodio buscan reflotar OHLA como actor global o si la utilizan como plataforma para operaciones vinculadas a su grupo Caabsa. El protocolo de colaboración firmado en 2022 no se ha traducido en contratos relevantes publicados, pero la percepción de riesgo existe. La polémica sobre las remuneraciones de los consejeros refuerza la idea de que la gobernanza aún está lejos de los estándares internacionales más exigentes.

El papel de la banca acreedora también es fundamental. Santander, BBVA, CaixaBank y otras entidades han refinanciado deuda en varias ocasiones, conscientes de que una liquidación sería más costosa que mantener a la compañía viva. Esta relación de dependencia mutua condiciona el futuro. OHLA necesita a la banca para mantener avales y líneas de crédito, y la banca necesita que OHLA siga operando para no tener que provisionar pérdidas mayores.

Los proyectos fallidos y judicializados completan el panorama. Hospitales en Chile con sobrecostes, autopistas en México con reclamaciones, contratos en Oriente Medio con avales ejecutados y el túnel de Gibraltar son ejemplos de cómo la litigiosidad ha acompañado a la compañía. Estos conflictos no solo tienen impacto financiero, sino también reputacional. Cada arbitraje perdido erosiona la confianza de clientes e inversores.

La percepción internacional es desigual. En España, la marca OHLA sigue asociada a escándalos y a un declive prolongado. En México, los vínculos políticos del pasado aún pesan. En Estados Unidos y en Europa del Este, en cambio, la empresa compite en un terreno más neutral, donde puede reconstruir su prestigio si logra ejecutar obras con calidad y sin desviaciones. El reto está en que esos mercados se conviertan en el núcleo de su futuro y no solo en complementos de su actividad.

Por último, los escenarios de futuro son inciertos. Una posibilidad es que la compañía termine siendo adquirida por un grupo internacional más sólido que busque cartera y presencia geográfica. Otra opción es una fusión con Caabsa u otro grupo latinoamericano. También existe la alternativa de que logre sobrevivir en solitario, cumpliendo su plan estratégico y consolidándose como un actor de segunda línea con presencia internacional. El tiempo dirá si alguno de estos caminos se concreta.

Lo que resulta indiscutible es que OHLA no puede permitirse más tropiezos. Con casi novecientos millones de pérdidas acumuladas en reservas, con una acción que vale menos que las ampliaciones de capital recientes, con un prestigio que aún no se recupera y con un accionariado fragmentado, la compañía está en un punto decisivo. Su historia es un recordatorio de cómo las ventajas del pasado pueden convertirse en los lastres del futuro y de cómo la supervivencia empresarial depende no solo de la técnica y las obras, sino también de la confianza, la credibilidad y la disciplina.