El sistema bancario español ha experimentado desde la crisis financiera global de 2008 uno de los procesos de transformación más profundos de toda Europa. En apenas una década, el número de entidades financieras se ha reducido de forma drástica como consecuencia de quiebras, rescates públicos, procesos de fusión forzosa y una intensa presión regulatoria impulsada desde las instituciones europeas. Las cajas de ahorros, que durante gran parte del siglo XX habían constituido un pilar esencial del sistema financiero y del desarrollo regional, prácticamente desaparecieron o se transformaron en bancos cotizados.

En este contexto de profunda reestructuración, Unicaja Banco representa un caso singular. A diferencia de muchas entidades de origen similar, no solo logró sobrevivir al colapso del modelo de cajas, sino que supo adaptarse progresivamente a las nuevas exigencias del entorno financiero, integrando entidades en dificultades, saneando su balance y consolidándose como uno de los principales bancos medianos del sistema financiero español.

El objetivo de este trabajo es analizar de forma detallada la evolución histórica, estratégica y financiera de Unicaja Banco, desde sus orígenes como entidad regional hasta su situación actual en 2025. Para ello, se examinan tanto los factores internos que han determinado su trayectoria como el contexto macroeconómico y sectorial en el que ha desarrollado su actividad. Asimismo, se incorporan los resultados correspondientes al tercer trimestre de 2025 y se ofrece una previsión razonada del cierre del ejercicio.

Orígenes de Unicaja y el modelo de las cajas de ahorros

Unicaja tiene su origen en el modelo de cajas de ahorros, una figura característica del sistema financiero español durante gran parte del siglo XX. Las cajas se distinguían por su fuerte implantación territorial, su orientación al ahorro minorista y su vocación social, materializada a través de la denominada obra social, que financiaba proyectos culturales, educativos y asistenciales. Este modelo permitió durante décadas una notable inclusión financiera y un estrecho vínculo entre las entidades y sus comunidades de referencia.

La entidad nace en 1991 como resultado de la fusión de varias cajas andaluzas —Caja de Ronda, Caja de Málaga, Caja de Cádiz, Caja de Almería y Caja de Antequera— con el objetivo de ganar tamaño y competitividad en un entorno cada vez más dominado por grandes bancos nacionales. Posteriormente, en 2010, se incorporó Caja de Jaén, reforzando la presencia territorial del grupo y consolidando su posición como principal entidad financiera de origen andaluz.

Desde sus primeros años, Unicaja mantuvo una estrategia relativamente prudente en comparación con otras cajas de ahorros. Aunque participó en el crecimiento crediticio previo a la crisis financiera, su exposición al sector inmobiliario fue más contenida, lo que le permitió afrontar el estallido de la burbuja con un balance menos deteriorado y una posición de solvencia más sólida que la media del sector.

La crisis financiera de 2008 y la reestructuración del sistema bancario español

La crisis financiera internacional de 2008 supuso un punto de inflexión para el sistema bancario español. El colapso del mercado inmobiliario reveló las debilidades estructurales de muchas cajas de ahorros, especialmente su elevada concentración en crédito promotor, una gobernanza fuertemente influida por intereses políticos y una insuficiente diversificación de riesgos.

Ante el riesgo sistémico, el Estado español, a través del Fondo de Reestructuración Ordenada Bancaria (FROB), impulsó un amplio proceso de saneamiento y consolidación del sector. Decenas de cajas desaparecieron, fueron intervenidas o absorbidas por entidades más sólidas. En este contexto, Unicaja destacó como una de las pocas entidades de origen caja que no requirió un rescate directo, situándose en una posición relativamente favorable para participar activamente en la reordenación del sistema financiero español.

La transformación de Unicaja en banco cotizado

La profunda reforma del sistema financiero español tras la crisis de 2008 obligó a redefinir por completo el modelo de las cajas de ahorros. La aprobación de la nueva normativa en 2011 supuso la separación definitiva entre la actividad financiera y la obra social. En este contexto, Unicaja segregó su negocio bancario en una nueva entidad, Unicaja Banco, mientras que la Fundación Unicaja asumió la gestión de la obra social y pasó a convertirse en el accionista de referencia del banco.

Este proceso marcó un punto de inflexión en la historia de la entidad. La transformación en banco cotizado implicó una profesionalización más intensa de la gestión, una mayor exigencia en materia de gobierno corporativo y una supervisión directa por parte de las autoridades europeas. Unicaja Banco pasó a operar bajo los criterios de solvencia y capital establecidos por Basilea III, sometiéndose además a los test de estrés y a la disciplina del mercado.

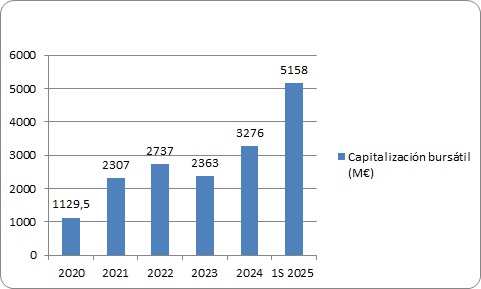

El salto definitivo se produjo en 2017 con la salida a Bolsa. La oferta pública inicial se realizó a un precio de 1,10 euros por acción y permitió captar más de 750 millones de euros. Aunque la acogida inicial fue moderada y la cotización mostró debilidad en los años posteriores, la salida a Bolsa supuso un avance decisivo en términos de transparencia, acceso a financiación y rendición de cuentas ante los inversores.

La presencia de la Fundación Unicaja como accionista principal ha aportado estabilidad al capital, evitando una excesiva volatilidad accionarial y preservando el vínculo histórico de la entidad con su territorio de origen. Al mismo tiempo, esta estructura ha generado debates recurrentes sobre el equilibrio entre control accionarial y flexibilidad estratégica en un sector altamente competitivo.

Crecimiento mediante absorciones: CEISS y Liberbank

Uno de los rasgos más característicos de la trayectoria de Unicaja Banco ha sido su papel activo como entidad absorbente durante el proceso de reestructuración bancaria. La primera gran operación se produjo en 2014 con la adquisición de Banco CEISS, heredero de Caja España y Caja Duero, dos entidades profundamente afectadas por la crisis inmobiliaria.

La operación de CEISS fue compleja y exigente. La entidad adquirida arrastraba un elevado volumen de activos problemáticos, una red sobredimensionada y una reputación dañada por el conflicto de las participaciones preferentes. La integración requirió importantes esfuerzos de saneamiento, cierre de oficinas y reducción de plantilla, así como un intenso proceso de negociación con las autoridades europeas y el FROB. A pesar de las dificultades, la operación permitió a Unicaja expandirse hacia Castilla y León y reforzar su dimensión nacional.

La segunda gran operación estratégica fue la fusión con Liberbank en 2021. Liberbank era el resultado de la unión de varias cajas del norte y oeste de España, entre ellas Cajastur, Caja Extremadura y Caja Castilla-La Mancha. Aunque la entidad había logrado estabilizarse tras recibir ayudas públicas, su tamaño limitado dificultaba su competitividad a largo plazo.

La fusión con Unicaja dio lugar a la quinta entidad bancaria española por volumen de activos, con una red de cerca de mil oficinas y más de cuatro millones de clientes. El proceso de integración no estuvo exento de dificultades, especialmente en lo relativo a la unificación de sistemas tecnológicos y la racionalización de la red comercial. Sin embargo, las sinergias generadas, estimadas en más de 200 millones de euros anuales, han sido un factor clave en la mejora posterior de la eficiencia y la rentabilidad del grupo.

Modelo de negocio y posicionamiento estratégico

Unicaja Banco desarrolla un modelo de negocio fundamentalmente orientado a la banca minorista tradicional. Su actividad se centra en la captación de depósitos, la concesión de crédito hipotecario y la financiación de pequeñas y medianas empresas, con una presencia muy limitada en banca de inversión o mercados internacionales. Este enfoque reduce la volatilidad de los resultados, pero también limita las economías de escala y la diversificación de ingresos.

Una de las principales fortalezas del modelo de Unicaja es su extensa red de oficinas en zonas rurales y semiurbanas. En numerosos municipios de Andalucía, Castilla y León, Asturias o Extremadura, la entidad constituye la única presencia bancaria física. Este papel resulta especialmente relevante en un contexto de creciente exclusión financiera derivada del cierre masivo de sucursales por parte de otros bancos. Aunque esta capilaridad territorial incrementa los costes operativos, también refuerza la fidelidad del cliente y genera barreras de entrada difíciles de replicar por competidores de mayor tamaño.

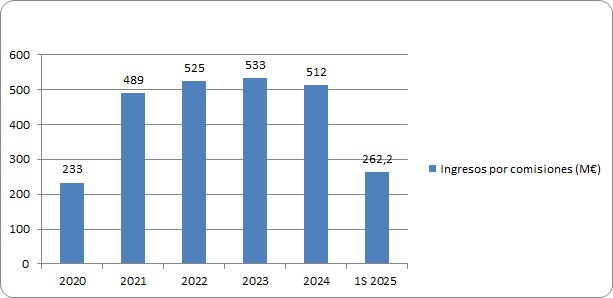

En los últimos años, Unicaja ha impulsado la diversificación de sus fuentes de ingresos mediante el desarrollo del negocio de comisiones, especialmente en fondos de inversión, seguros y planes de pensiones. Este proceso ha permitido reducir gradualmente la dependencia del margen de intereses y mejorar la estabilidad de los resultados en distintos entornos de tipos de interés.

La digitalización constituye uno de los principales retos estratégicos de la entidad. Si bien Unicaja ha avanzado en el desarrollo de canales digitales y banca móvil, su ritmo de transformación es necesariamente más gradual que el de entidades con mayor capacidad inversora. El desafío consiste en equilibrar la modernización tecnológica con la preservación del modelo de proximidad que ha caracterizado históricamente a la entidad.

Evolución financiera 2018–2021

El periodo comprendido entre 2018 y 2021 estuvo marcado por un entorno de tipos de interés extraordinariamente bajos, que afectó de manera significativa a la rentabilidad de todo el sector bancario europeo. Para Unicaja Banco, estos años coincidieron además con la fase más intensa de los procesos de integración derivados de la absorción de CEISS y, posteriormente, de la fusión con Liberbank, lo que añadió una presión adicional sobre la cuenta de resultados.

Durante este periodo, el margen de intereses se mantuvo en niveles moderados, condicionado por la dificultad para trasladar tipos negativos al cliente minorista y por la elevada competencia en la concesión de crédito. Las comisiones, aunque mostraron una evolución positiva, no fueron suficientes para compensar plenamente la debilidad del margen financiero. Como resultado, la rentabilidad sobre recursos propios se situó en niveles reducidos, en línea con la media del sector bancario europeo.

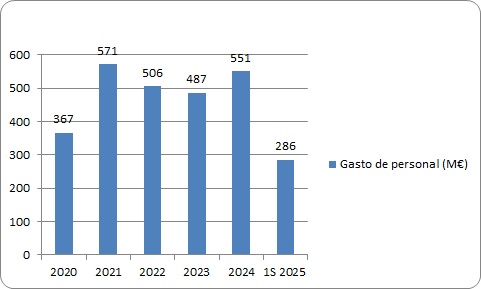

No obstante, la estrategia de la entidad durante estos años se centró en objetivos de largo plazo más que en la maximización del beneficio inmediato. Unicaja priorizó el saneamiento del balance, la reducción de activos problemáticos y el fortalecimiento de la solvencia. Se llevaron a cabo ventas selectivas de activos adjudicados, se incrementaron las coberturas de préstamos dudosos y se avanzó en la racionalización de la estructura de costes mediante el cierre de oficinas duplicadas y ajustes de plantilla.

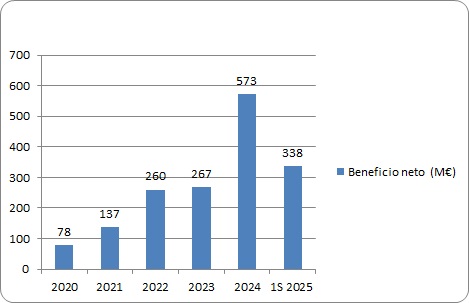

El ejercicio 2020 estuvo marcado, además, por el impacto de la pandemia de COVID-19. En un contexto de fuerte contracción económica, Unicaja reforzó provisiones de forma preventiva y participó activamente en la concesión de créditos avalados por el ICO, contribuyendo a sostener el tejido productivo. A pesar de la incertidumbre, la entidad logró mantener resultados positivos y una posición de capital sólida, lo que puso de manifiesto la resiliencia de su modelo de negocio.

La culminación de este periodo llegó en 2021 con la fusión con Liberbank. Aunque los costes extraordinarios asociados a la integración lastraron el resultado del ejercicio, la operación sentó las bases de un banco de mayor tamaño, con una base de clientes más amplia y un potencial de sinergias significativo para los ejercicios posteriores.

El cambio de ciclo monetario y la mejora estructural (2022–2024)

A partir de 2022, el entorno macroeconómico experimentó un cambio radical como consecuencia del repunte de la inflación y de la respuesta del Banco Central Europeo, que inició el ciclo de subidas de tipos de interés más intenso de su historia reciente. Este giro de la política monetaria supuso un punto de inflexión para el sector bancario y, en particular, para entidades con un perfil de banca minorista como Unicaja.

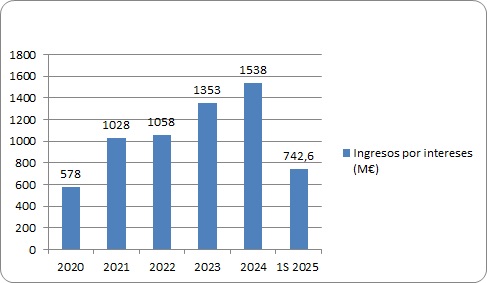

El impacto positivo sobre el margen de intereses fue inmediato. La elevada proporción de crédito a tipo variable y la estabilidad de la base de depósitos permitieron a Unicaja incrementar de forma significativa sus ingresos financieros. Paralelamente, la entidad mantuvo una política prudente de gestión de costes, lo que se tradujo en una mejora progresiva de la ratio de eficiencia.

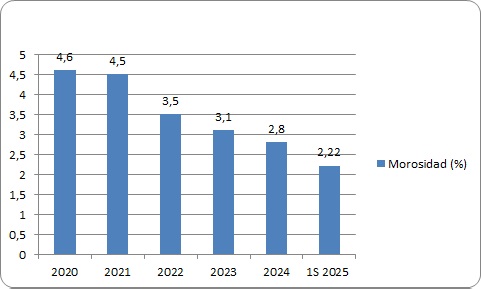

En 2022 y 2023, el beneficio neto creció de forma sostenida, mientras que la calidad del activo continuó mejorando. La ratio de morosidad descendió por debajo del 3%, y las coberturas de activos dudosos se incrementaron, reforzando la capacidad del banco para absorber eventuales deterioros futuros.

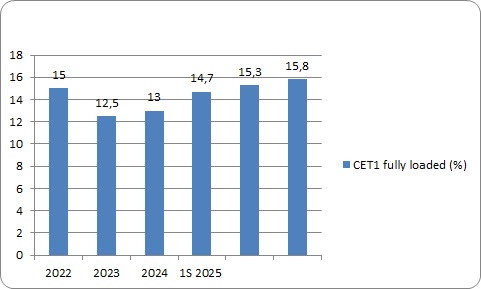

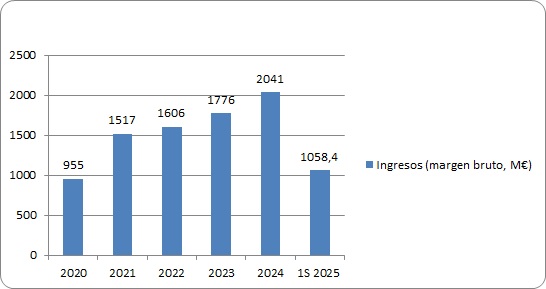

El ejercicio 2024 marcó un hito en la trayectoria reciente de Unicaja Banco. La entidad alcanzó un beneficio neto récord de 573 millones de euros, impulsado por un margen de intereses de 1.538 millones y un crecimiento sostenido de las comisiones. La ratio de eficiencia se situó en torno al 44%, una de las mejores entre los bancos medianos españoles, mientras que el capital CET1 fully loaded alcanzó el 15,1%. Estos resultados confirmaron la culminación del proceso de transformación iniciado años atrás.

Resultados 3T y 9M 2025: consolidación del modelo

Los resultados correspondientes al tercer trimestre y a los nueve primeros meses de 2025 confirman que la mejora experimentada por Unicaja en los ejercicios anteriores no fue coyuntural, sino el resultado de una transformación estructural del banco. En un entorno marcado por la normalización de la política monetaria y por una moderación del crecimiento económico en la eurozona, la entidad ha logrado mantener una trayectoria de crecimiento rentable.

Entre enero y septiembre de 2025, Unicaja Banco obtuvo un beneficio neto atribuido de 503 millones de euros, lo que representa un incremento del 11,5% interanual. El margen bruto se situó en 1.573 millones de euros, un 3,5% superior al registrado en el mismo periodo del año anterior. Aunque el margen de intereses mostró cierta estabilización tras las bajadas de tipos iniciadas por el BCE, se mantuvo en niveles elevados gracias a la estructura del balance y al bajo coste de la financiación minorista.

Las comisiones netas continuaron ganando peso en la cuenta de resultados, impulsadas especialmente por el negocio de fondos de inversión, seguros y planes de pensiones. Este crecimiento refleja tanto el aumento del patrimonio gestionado como una mayor capacidad comercial de la entidad tras la plena integración de Liberbank.

En términos de rentabilidad, el ROTE ajustado por exceso de capital alcanzó el 12,3%, mientras que el ROCET1 ajustado se situó en el 17%, niveles claramente superiores a los registrados por la entidad en ejercicios anteriores y competitivos dentro del segmento de banca mediana española. La ratio de eficiencia se mantuvo estable en el 45,2%, a pesar del incremento de costes asociado a inversiones tecnológicas y a la aplicación del nuevo convenio colectivo del sector.

Calidad del activo, solvencia y liquidez

La evolución de la calidad del activo constituye uno de los pilares fundamentales del perfil financiero de Unicaja Banco en 2025. Tras años de esfuerzo continuado en la reducción de activos problemáticos y el refuerzo de coberturas, la entidad presenta uno de los balances más saneados dentro del sistema bancario español, especialmente en el segmento de banca mediana.

A septiembre de 2025, la ratio de morosidad se situó en el 2,2%, claramente por debajo de la media del sector. Esta mejora es el resultado tanto de la amortización natural de préstamos dudosos como de una política activa de gestión de activos improductivos, que ha incluido ventas selectivas de carteras y una gestión más eficiente de los activos adjudicados. El stock de NPAs se redujo en torno a un 25% interanual, reflejando la continuidad de esta estrategia.

La cobertura de activos improductivos alcanzó el 75,4%, uno de los niveles más elevados del sector bancario español. Este elevado grado de provisiones refuerza la capacidad del banco para absorber posibles deterioros futuros sin impacto significativo en la cuenta de resultados. El coste del riesgo, medido como provisiones sobre el volumen de crédito, se mantuvo contenido en el 0,24%, por debajo del objetivo estratégico comunicado por la entidad.

Desde el punto de vista de la solvencia, Unicaja presenta una posición especialmente holgada. El CET1 fully loaded alcanzó el 16,1%, tras incrementarse en aproximadamente 100 puntos básicos en el último año, incluso después de considerar un payout del 60% y el pago de cupones de instrumentos híbridos AT1. Este nivel de capital proporciona amplios colchones frente a los requerimientos regulatorios y sitúa a la entidad entre las más solventes del sistema financiero español.

La liquidez continúa siendo otro de los grandes puntos fuertes del banco. La ratio de cobertura de liquidez (LCR) se situó en torno al 295%, muy por encima del mínimo regulatorio exigido. Asimismo, la ratio préstamo-depósito permaneció por debajo del 70%, reflejando una estructura de financiación basada en depósitos minoristas estables y una dependencia limitada de los mercados mayoristas.

Política de dividendos y creación de valor para el accionista

La mejora sostenida de los resultados y la elevada generación orgánica de capital han permitido a Unicaja reforzar de forma progresiva su política de retribución al accionista. En 2025, la entidad confirmó un payout del 60%, alineado con su perfil de solvencia y con las expectativas del mercado para entidades con un balance sólido y una baja volatilidad de resultados.

A lo largo del ejercicio, se abonaron varios dividendos a cuenta, consolidando una trayectoria de retribución creciente que contrasta con la prudencia extrema mostrada en años anteriores, cuando la prioridad era el refuerzo del capital y el saneamiento del balance. Esta política de dividendos se ha visto favorecida por la ausencia de restricciones significativas por parte del supervisor europeo y por la cómoda posición de capital del banco.

Desde la perspectiva de la creación de valor, la combinación de una rentabilidad creciente, una elevada solvencia y una política de dividendos atractiva ha contribuido a mejorar la percepción del mercado sobre la entidad. No obstante, la cotización bursátil continúa reflejando un descuento respecto al valor contable, una situación habitual en bancos de tamaño medio con actividad concentrada en un solo país. Este descuento puede interpretarse tanto como una penalización por la falta de escala como una oportunidad para inversores con un perfil defensivo y orientado al largo plazo.

Comparativa con otros bancos españoles

En el contexto del sistema bancario español, Unicaja ocupa una posición intermedia entre los grandes grupos nacionales y las entidades de menor tamaño. Frente a bancos como Santander o BBVA, su escala es claramente inferior y carece de diversificación internacional, pero también presenta una menor exposición a riesgos macroeconómicos globales y a mercados emergentes.

La comparación con CaixaBank, principal banco doméstico tras la absorción de Bankia, pone de relieve las diferencias de modelo. CaixaBank cuenta con una mayor escala, una rentabilidad estructuralmente superior y una capacidad inversora más elevada en tecnología y digitalización. Sin embargo, sus ratios de capital son más ajustadas que las de Unicaja, que mantiene colchones regulatorios significativamente más amplios.

Dentro del segmento de banca mediana, la comparación resulta más favorable para Unicaja. Frente a entidades como Cajamar o Abanca, destaca por su elevada solvencia, su baja morosidad y una diversificación territorial lograda tras la fusión con Liberbank. Cajamar, pese a su fuerte implantación en el sector agroalimentario, presenta una rentabilidad más contenida y una estructura cooperativa que limita su flexibilidad estratégica. Abanca, por su parte, ha mostrado una elevada rentabilidad en ejercicios recientes, aunque con una mayor dependencia de operaciones corporativas y resultados extraordinarios.

Hechos relevantes y contexto reciente

El ejercicio 2025 ha estado marcado por varios hechos relevantes que han contribuido a reforzar el perfil financiero y estratégico de Unicaja Banco. Uno de los más destacados ha sido la venta de la licencia bancaria de BEF, operación que generó un resultado extraordinario positivo en el tercer trimestre del año. Esta desinversión se enmarca dentro de la estrategia de simplificación del grupo y de focalización en aquellas áreas del negocio que aportan mayor valor recurrente, contribuyendo además a la reducción del nivel de provisiones.

Otro elemento relevante ha sido la revisión a la baja del guidance de coste del riesgo, que la entidad ha situado por debajo de los 30 puntos básicos. Esta revisión refleja la elevada calidad del balance y la confianza de la dirección en la evolución futura del crédito, incluso en un entorno macroeconómico caracterizado por una moderación del crecimiento y por la normalización de la política monetaria.

Durante 2025, Unicaja también ha intensificado su apuesta por la financiación sostenible y los criterios ESG. La producción de crédito verde ha aumentado de forma significativa, especialmente en proyectos vinculados a la transición energética y a la eficiencia medioambiental, mientras que la entidad ha ampliado su oferta de productos de inversión sostenible. Este enfoque responde tanto a las exigencias regulatorias como a una creciente demanda por parte de los clientes e inversores.

En el plano macroeconómico, el inicio del ciclo de bajadas de tipos por parte del Banco Central Europeo ha supuesto un cambio relevante respecto a los ejercicios anteriores. Si bien este entorno puede presionar a la baja los márgenes de interés en el conjunto del sector bancario, Unicaja afronta esta transición desde una posición de fortaleza, gracias a su estructura de balance, su base de depósitos estables y la creciente diversificación de ingresos por comisiones.

Perspectivas y previsión de cierre del ejercicio 2025

A la vista de los resultados obtenidos hasta septiembre y de la evolución esperada en el último trimestre del año, es razonable prever que Unicaja Banco cierre el ejercicio 2025 con un beneficio neto situado entre 650 y 680 millones de euros, lo que supondría un nuevo máximo histórico para la entidad. Esta estimación se apoya en la solidez de los ingresos recurrentes, el control de costes y la contención del riesgo crediticio.

La rentabilidad sobre capital tangible ajustada podría situarse en el rango del 12–13%, incluso en un escenario de moderación de los tipos de interés. La entidad ha demostrado capacidad para compensar una eventual presión sobre el margen financiero mediante el crecimiento de las comisiones y una gestión eficiente de la estructura de costes.

En cuanto a la calidad del activo, se espera que la ratio de morosidad se mantenga estable o incluso ligeramente a la baja, por debajo del 2,2%, mientras que las coberturas de activos improductivos continuarán en niveles elevados. El CET1 fully loaded, previsiblemente por encima del 16%, permitirá a Unicaja mantener amplios colchones regulatorios y sostener una política de dividendos atractiva y prudente.

De cara al medio plazo, las principales incógnitas se centran en la evolución del entorno macroeconómico, la intensidad de la competencia en el mercado bancario español y la capacidad de la entidad para avanzar en su proceso de digitalización sin perder su ventaja competitiva en términos de proximidad al cliente.

Conclusiones

La trayectoria de Unicaja Banco constituye un ejemplo ilustrativo de cómo una entidad de origen regional ha logrado adaptarse a uno de los entornos más exigentes de la historia reciente del sistema financiero español. A través de una estrategia basada en la prudencia, la integración ordenada de entidades en dificultades y una estricta disciplina financiera, Unicaja ha conseguido transformarse en un banco cotizado sólido, rentable y con una elevada calidad del activo.

En 2025, la entidad presenta una combinación poco habitual de rentabilidad creciente, elevada solvencia y fuerte posición de liquidez, situándose entre los bancos medianos más sólidos del país. Aunque su tamaño limita su capacidad para competir con los grandes grupos internacionales, su modelo de negocio defensivo, su estabilidad accionarial y su arraigo territorial constituyen ventajas relevantes en un sector cada vez más concentrado y competitivo.

En definitiva, Unicaja Banco puede considerarse uno de los principales supervivientes —y ganadores— del proceso de reestructuración bancaria en España. Su evolución reciente sugiere que la entidad ha dejado atrás definitivamente la etapa de integración y saneamiento, y se encuentra en una posición favorable para afrontar los retos del futuro con una base financiera sólida y una estrategia claramente definida.