Los primeros pasos: ciencia en tiempos de Guerra

Hablar de Grifols es hablar de una de las empresas españolas más longevas y singulares, un caso casi único de cómo un pequeño laboratorio familiar de principios del siglo XX pudo transformarse en una multinacional biomédica de alcance global. Su historia comienza en 1909, cuando Josep Antoni Grífols i Roig fundó un modesto laboratorio en Barcelona especializado en análisis clínicos y hematología. En un momento en que las transfusiones de sangre eran todavía experimentales, la actividad del laboratorio parecía limitada, aunque marcaría el punto de partida de un largo recorrido.

La relevancia social de Grifols se vio pronto. Durante la Guerra Civil española, la necesidad desesperada de conservar y transportar sangre para los combatientes heridos llevó al laboratorio a desarrollar métodos improvisados de conservación que permitían ganar tiempo en los traslados. Estos bancos rudimentarios de sangre se convirtieron en una innovación crucial, salvando vidas y cimentando una experiencia práctica que pronto se consolidaría como parte del ADN de la compañía.

Al término de la contienda, España quedó aislada internacionalmente y empobrecida. En ese contexto de autarquía, Josep Antoni y sus hijos apostaron por una rama que apenas despertaba interés en Europa: el plasma humano. Frente a la sangre entera, que solo podía usarse en transfusiones directas y que tenía serios problemas de conservación, el plasma ofrecía ventajas notables. Su fraccionamiento permitía aislar proteínas con aplicaciones terapéuticas de gran valor en un país con un sistema sanitario precario. Fue en los años cincuenta cuando Grifols se convirtió en pionera en técnicas de conservación de plasma y en la creación del primer banco de sangre en el Hospital Clínic de Barcelona. Se trataba de un logro extraordinario para la época, más aún considerando las limitaciones tecnológicas y de recursos en que se hallaba nuestro país en esos momentos.

La apuesta por el plasma y el salto internacional.

Durante las décadas de 1960 y 1970, Grifols amplió sus líneas de trabajo hacia el diagnóstico hospitalario, con equipos y reactivos para análisis clínicos, y consolidó su posición en el incipiente mercado español. No obstante, la empresa continuaba siendo un actor local, con balances modestos y proyección limitada. El verdadero salto se produjo en los años ochenta y noventa, con la llegada de la tercera generación familiar. Víctor Grifols Roura asumió la dirección y trazó una estrategia internacional. Consciente de que España era un mercado limitado y que el plasma tenía un recorrido global, se enfocó en ampliar la capacidad productiva en Cataluña con nuevas plantas en Parets del Vallès y, sobre todo, en abrir mercado en Estados Unidos, donde la demanda era creciente y la regulación permitía la remuneración de donantes.

La estrategia culminó en 2006 con la salida a Bolsa. La operación se lanzó a 4,40 euros por acción y fue un éxito inmediato: en su estreno la acción subió casi un 16 %, y en 2008 Grifols ya formaba parte del Ibex-35. La colocación bursátil fue un punto de inflexión, porque permitió captar recursos para financiar adquisiciones y consolidar su expansión. En aquel momento la capitalización rondaba los 2.300 millones de euros, lo que situaba a Grifols como una de las farmacéuticas españolas más valiosas. Con la compra de Talecris en 2011, valorada en 4.000 millones de dólares, la empresa prácticamente duplicó su tamaño y pasó a facturar 2.600 millones en 2012, con un EBITDA de más de 750 millones y una capitalización cercana a 7.000 millones de euros.

El crecimiento no se detuvo. En 2015, con ingresos de casi 4.000 millones y un beneficio neto de 530 millones, el mercado valoraba Grifols en más de 13.000 millones, un salto de casi seis veces desde su debut bursátil. La acción alcanzó los 20 euros, multiplicando por cuatro el precio de colocación. El mercado premiaba la expansión en Estados Unidos, donde Grifols obtenía ya más del 60 % de sus ingresos, frente a un 30 % en Europa y apenas un 10 % en Asia.

La compra de Biotest en 2018 reforzó la presencia en Europa, y en 2019 Grifols facturaba más de 5.100 millones, con un EBITDA de 1.400 millones y un beneficio neto de 600 millones. La capitalización bursátil superaba los 15.000 millones, situando a la compañía en la liga de medianas biotecnológicas globales, aunque aún muy lejos de CSL Behring, que entonces valía más de 70.000 millones, o de Takeda, con más de 40.000 millones. Aun así, para España era un caso excepcional: una multinacional biomédica de alcance global controlada todavía por una familia catalana, que gobernaba mediante un esquema de acciones A con voto reforzado.

El modelo del plasma: fortalezas y vulnerabilidades.

El negocio de Grifols se basa en controlar toda la cadena de valor del plasma: desde la captación en casi 400 centros, la mayoría en Estados Unidos, hasta el fraccionamiento industrial en plantas como Clayton o Parets. Los costes son elevados, con una obtención de plasma que ronda los 120-140 euros por litro y procesos de fraccionamiento que duran hasta un año. La división Bioscience aporta más del 85 % de los ingresos, con productos como inmunoglobulinas, albúmina o Prolastin-C. Los márgenes son altos en cada vial vendido, pero la intensidad de capital y la rigidez del modelo reducen la flexibilidad financiera.

En 2022 Grifols facturó más de 6.000 millones, con un EBITDA ajustado del 25 %, inferior al de rivales como CSL Behring o Takeda, que superan el 30 %. Más del 60 % de sus ingresos provienen de Estados Unidos, lo que concentra riesgos regulatorios.

China es un mercado potencial, pero con barreras legales difíciles de superar. Comparado con sus rivales, Grifols está claramente por debajo en escala: CSL factura más de 10.000 millones en derivados del plasma con márgenes del 35 %, mientras Takeda, mucho más diversificada, supera los 30.000 millones anuales con márgenes del 27 %. Octapharma, privada, se estima en 15.000 millones de valoración, con ingresos de 3.000 millones. El contraste refleja que, aunque Grifols es un actor global, juega en una liga intermedia donde el peso de la deuda reduce su capacidad competitiva.

La familia, el control y el caso Scranton.

A diferencia de otras grandes farmacéuticas, Grifols sigue bajo control familiar. Posee en torno al 30 % del capital, pero lo concentra en acciones de clase A, con derecho de voto pleno, mientras que los minoritarios poseen sobre todo acciones B, con derechos económicos pero sin poder real de decisión. Esto permite a la familia gobernar con una participación económica relativamente baja. Los fondos internacionales, como Capital Group, BlackRock o Fidelity, han criticado en distintas ocasiones este esquema, que consideran desequilibrado y generador de posibles conflictos de interes.

El episodio de Scranton, en 2018, mostró los problemas de este modelo. Grifols vendió a Scranton, vehículo ligado a la familia, dos compañías de plasma por 470 millones y firmó un contrato de suministro a 30 años a precios superiores al mercado. El efecto fue que la empresa pagaba más mientras Scranton obtenía beneficios extraordinarios. El caso salió a la luz en 2024 con el informe de Gotham y dañó gravemente la credibilidad de la compañía, confirmando los temores sobre las operaciones vinculadas y el uso de la gobernanza en favor de la familia.

Tras Scranton, la familia llegó incluso a explorar la retirada de Grifols de Bolsa. En 2024 negoció con el fondo canadiense Brookfield una oferta de exclusión que valoraba el capital en unos 6.500 millones de euros y el conjunto de la empresa, incluyendo deuda, en hasta 19.000 millones. Brookfield llegó a plantear pagar 10,50 euros por acción A y 7,62 por acción B, pero los consejeros independientes lo consideraron insuficiente y la banca se negó a ampliar la financiación de una empresa ya muy apalancada. Brookfield acabó retirándose en noviembre de 2024. Oficialmente se hablaba de proteger a la empresa de la presión del mercado, pero la operación reflejaba más bien la voluntad de blindar el control familiar en un momento de crisis reputacional. El fracaso evidenció la desconfianza de entidades financieras y fondos internacionales, y reforzó la percepción de que el mercado no veía en la familia una garantía de estabilidad, sino un factor de riesgo.

Montaña rusa financiera: deuda, Gotham y credibilidad.

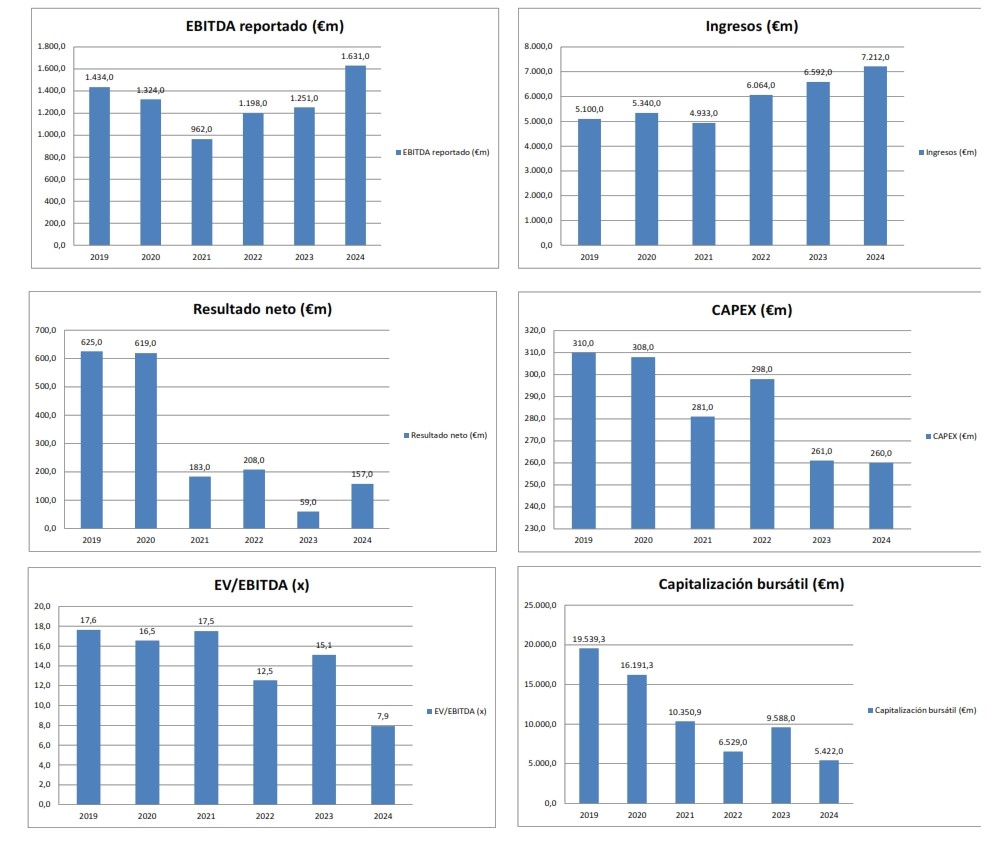

Desde el punto de vista económico, la trayectoria de Grifols ha sido tan vertiginosa como arriesgada. A comienzos de los 2000 apenas superaba los 500 millones de euros en ingresos, pero con la salida a Bolsa en 2006 y la expansión internacional el crecimiento se aceleró. En 2009 facturaba 1.700 millones, en 2012 alcanzaba 2.600 millones tras integrar Talecris, y en 2015 rozaba los 4.000 millones. En 2019, gracias a la compra de Biotest y a la consolidación de su red de plasma en Estados Unidos, superó los 5.100 millones. La pandemia frenó ese ritmo, pero en 2020 mantuvo 5.300 millones de ventas. En 2022 los ingresos llegaron a 6.064 millones, cifra que se repitió en 2023 con un leve estancamiento. El primer semestre de 2025 muestra que la compañía está en condiciones de cerrar el ejercicio por encima de los 6.500 millones, lo que supone haber multiplicado por más de doce su facturación en apenas dos décadas.

La década de 2020 se ha convertido en una montaña rusa para Grifols. La pandemia redujo las donaciones de plasma y tensionó su modelo de negocio, pero el verdadero terremoto llegó en enero de 2024, cuando Gotham City Research publicó un informe demoledor en el que acusaba a la compañía de inflar su EBITDA, ocultar deuda y mantener prácticas de gobierno corporativo opacas. El impacto bursátil fue inmediato: la acción llegó a caer un 42 % intradía y cerró con un desplome del 34 %, quedando en torno a los 8 euros en Madrid. En cuestión de horas se evaporaron más de 2.000 millones de euros de capitalización, y en las semanas siguientes el valor continuó cayendo hasta marcar mínimos de 6 euros. Hoy cotiza en torno a los 12 euros, con una capitalización de unos 7.100 millones, aún muy lejos de los 15.000 millones alcanzados en 2019.

Gotham, fundado en 2012 por Daniel Yu, es un fondo bajista especializado en investigar compañías y tomar posiciones cortas para beneficiarse de la caída de su cotización tras publicar sus informes. Ya se había hecho famoso en España en 2014 al destapar el fraude de Gowex, cuyo colapso llevó a cero el valor de la empresa en días. En el caso de Grifols, sus acusaciones fueron parciales: señaló una sobrestimación de EBITDA en más de 1.000 millones, operaciones vinculadas con Scranton a precios inflados y una deuda real que superaría los 10.000 millones. Aunque no todo era exacto, varias de estas cuestiones fueron confirmadas por la CNMV, que acabó sancionando a Grifols con 1,36 millones por información engañosa. Gotham actuó con un claro interés especulativo, pero también expuso deficiencias reales que la propia compañía no había corregido.

Las reacciones políticas fueron inmediatas. En el Parlament de Catalunya algunos partidos nacionalistas denunciaron un ataque extranjero contra una multinacional catalana, mientras otros reclamaron mayor transparencia. El Gobierno español defendió la solvencia de la compañía, aunque reclamó cambios en el consejo. En Bruselas, eurodiputados españoles pidieron más control sobre los fondos bajistas. La CNMV abrió investigaciones y determinó que no hubo fraude contable, pero sí deficiencias graves de información, imponiendo multas y obligando a reformar la presentación de operaciones vinculadas y deuda. En paralelo, Grifols demandó a Gotham por manipulación de mercado en la Audiencia Nacional y en Nueva York, aunque los procesos pueden prolongarse años.

Más allá del escándalo, el gran problema sigue siendo la deuda. En 2023 ascendía a 9.420 millones de euros, con un ratio deuda sobre EBITDA de 4,2 veces, frente al 1,8 de CSL Behring o el 2,5 de Takeda. Solo en intereses, Grifols paga más de 400 millones al año, lo que limita su capacidad para invertir en innovación. El plan estratégico 2025-2027 busca reducir el ratio a 3,5 veces, generando más de 400 millones de caja libre anuales. En el primer semestre de 2025, la compañía reportó un flujo de caja libre entre 375 y 425 millones, en línea con los objetivos, pero la meta sigue siendo exigente. El mercado percibe esta situación como un círculo vicioso: para reducir deuda necesita generar caja, pero para generar caja debería mejorar márgenes, algo difícil en un modelo intensivo en capital y dependiente de donaciones.

En comparación internacional, esta pérdida de valor deja a Grifols en un nivel muy inferior al de sus competidores. CSL Behring mantiene una capitalización de más de 90.000 millones de euros en la Bolsa australiana, con ingresos de 10.000 millones en su división de plasma y márgenes EBITDA superiores al 35 %. Takeda, diversificada en múltiples áreas terapéuticas, cotiza en Tokio con una capitalización cercana a 45.000 millones de euros y más de 30.000 millones de facturación. Octapharma, pese a ser privada, se estima en unos 15.000 millones de valoración en el mercado gris, con unos ingresos de 3.000 millones y un crecimiento estable. Frente a estos gigantes, Grifols aparece con un PER superior a 50 veces por sus bajos beneficios netos y un EV/EBITDA de 8-9 veces, ratio en línea con el sector pero lastrado por su deuda.

El futuro en juego: escenarios y riesgos.

El gran interrogante es si Grifols podrá sostener su negocio, desapalancarse y recuperar credibilidad. En un escenario optimista, cumple su plan, reduce la deuda neta a 8.000 millones en 2027 y baja el ratio a 3,5 veces. Con un flujo de caja libre de 400 millones anuales y una refinanciación más barata, la acción podría recuperar los 18-20 euros, con una capitalización de 11.000 millones, y consolidar un dividendo estable.

El escenario base es más modesto: deuda de 8.500 millones en 2027, ratio de 3,8 veces, márgenes del 25 % y un valor bursátil entre 13 y 15 euros por acción. La empresa se mantendría sólida pero sin brillo, presionada por activistas y con una credibilidad menor que sus rivales.

El escenario pesimista plantea que Grifols no logre desapalancarse. Si la caja libre cae por debajo de 300 millones, el ratio podría superar las cinco veces EBITDA y la compañía entraría en territorio especulativo. En ese caso se convertiría en objetivo de opa oportunista por parte de un rival o un fondo, a precios de 10-12 euros por acción. Pese al control político de la familia mediante acciones A, una oferta atractiva para los minoritarios sería difícil de frenar. El riesgo no sería solo financiero, también reputacional: tras Scranton y Gotham, una opa hostil confirmaría la incapacidad de la familia para estabilizar la empresa.

Más allá de los escenarios financieros, Grifols afronta riesgos estructurales. Su dependencia del plasma humano la hace vulnerable a terapias alternativas más baratas. Más del 60 % de sus ingresos dependen de Estados Unidos, lo que convierte la regulación sobre compensación de donantes o precios en una amenaza permanente. Los litigios en curso en EE. UU. y España pueden derivar en indemnizaciones relevantes. Y la gobernanza sigue marcada por la sombra de Scranton y por el fracaso de la negociación con Brookfield, que mostró hasta qué punto la prioridad familiar era blindar el control antes que reforzar la transparencia.

Aun así, la compañía mantiene fortalezas indiscutibles. Su red de centros de plasma es prácticamente insustituible y constituye una barrera de entrada formidable. Sus medicamentos —inmunoglobulinas, albúmina y Prolastin-C— son esenciales en patologías sin alternativa clara. La demanda es inelástica y seguirá creciendo por el envejecimiento poblacional y la detección temprana de inmunodeficiencias. La inversión en I+D, superior a 300 millones anuales, incluye nuevas formulaciones subcutáneas y proyectos en terapias recombinantes que, si prosperan, reducirían su dependencia del plasma.

El futuro de Grifols depende de un equilibrio delicado entre su fortaleza industrial y su debilidad financiera. Si logra transformar sus ingresos en generación de caja sostenida y reducir la deuda, seguirá siendo un actor competitivo y respetado. Si no, corre el riesgo de quedar atrapada por su apalancamiento y por las dudas sobre su gobernanza. La historia de Grifols es la de un laboratorio familiar convertido en gigante global, pero también la de una compañía que, al crecer demasiado rápido, asumió riesgos que hoy condicionan su credibilidad. El desenlace aún no está escrito: puede ser un campeón industrial que supere la tormenta o un símbolo de advertencia sobre los peligros de la deuda y de la opacidad en empresas familiares cotizadas.