Orígenes e historia de Goodman Group

Goodman Group nació en Sídney en 1989, en un contexto en el que Australia vivía una expansión de la construcción comercial y un interés creciente por los fondos de inversión inmobiliaria. Su origen fue modesto: se constituyó bajo el nombre de Goodman Hardie Industrial Property Trust, con la misión de especializarse en un nicho que por entonces todavía estaba poco desarrollado, el de los parques industriales y logísticos. Mientras el capital inmobiliario australiano se concentraba en oficinas en el distrito financiero de las grandes ciudades, centros comerciales suburbanos y viviendas de alta gama, Goodman apostó por una línea distinta: grandes naves industriales, terrenos urbanizados para uso logístico y almacenes destinados al comercio mayorista. La intuición resultó acertada porque coincidió con la transformación de la economía australiana, cada vez más orientada hacia la exportación de materias primas, la importación de manufacturas desde Asia y el crecimiento del consumo interno, lo que requería una red moderna de plataformas logísticas.

En sus primeros años, Goodman consolidó una base en la periferia de Sídney y Melbourne, donde levantó varios miles de metros cuadrados de almacenes modernos para arrendarlos a empresas de transporte y distribución. El modelo de negocio combinaba inversión patrimonial con gestión activa: no se limitaba a comprar activos terminados, sino que también impulsaba su desarrollo en función de la demanda de los clientes. Esta doble condición —desarrollador y propietario— se convirtió en la seña de identidad de la compañía y marcó su evolución posterior. A mediados de la década de 1990 ya gestionaba un portafolio que superaba los 10 millones de m² en Australia, con inquilinos del transporte marítimo, el sector industrial y el comercio minorista.

El verdadero salto se produjo a comienzos de los 2000, cuando la compañía inició su expansión internacional. Aprovechando la globalización de los flujos de capital y la creciente demanda de centros logísticos vinculados al auge de las cadenas de suministro globales, Goodman desembarcó en Europa y Asia. En Alemania, Reino Unido y Francia empezó a desarrollar naves a gran escala, en localizaciones estratégicas como Hamburgo, Londres y Lyon, en zonas cercanas a puertos y ejes carreteros. En Asia, la apuesta se centró en China y Japón, donde se construyeron plataformas logísticas que respondían al rápido crecimiento del comercio electrónico y a la necesidad de grandes superficies de almacenaje climatizado. Este proceso de internacionalización transformó a Goodman de una empresa australiana en un operador global con un pie en los mercados más dinámicos del mundo.

El crecimiento también trajo consigo una reestructuración. A partir de 2005 la empresa abandonó la denominación original y adoptó el nombre de Goodman Group, reflejando su carácter de holding internacional que abarca fondos de inversión, filiales regionales y vehículos de coinversión con socios institucionales. El modelo evolucionó hacia la creación de plataformas conjuntas con fondos de pensiones y aseguradoras globales, que aportaban capital para desarrollar activos a largo plazo mientras Goodman mantenía la gestión y parte de la propiedad. Esa estructura le permitió multiplicar su capacidad financiera sin recurrir a un endeudamiento excesivo, al tiempo que reforzaba la confianza de los inversores internacionales.

Durante la década de 2010, Goodman se consolidó como el mayor grupo logístico inmobiliario de Australia y uno de los líderes mundiales. Sus activos bajo gestión crecieron hasta superar los 50.000 millones USD hacia finales de la década, con presencia en más de 14 países. Su estrategia era clara: construir y gestionar activos industriales de gran escala, bien ubicados y adaptados a las necesidades de sus inquilinos. La compañía apostaba por la sostenibilidad de sus parques, integrando eficiencia energética y diseños modulares, anticipándose a las exigencias regulatorias y a la presión de grandes clientes multinacionales que reclamaban criterios ESG en sus proveedores de espacio.

La crisis del Covid-19, lejos de frenar el impulso, actuó como catalizador. El crecimiento explosivo del comercio electrónico y la digitalización de la economía multiplicaron la demanda de centros logísticos, almacenes de última milla y data centers. Goodman reaccionó de manera ágil, redirigiendo parte de su cartera hacia instalaciones destinadas a compañías tecnológicas y de distribución online. Hacia 2024, la compañía se había convertido en un referente global en el desarrollo de data centers, un segmento que representaba ya más del 40 % de su cartera en desarrollo. Ese cambio estratégico explica gran parte del crecimiento de su capitalización bursátil en los últimos años y la atención que despierta en los mercados financieros.

La evolución de Goodman se distingue de lo que ocurre en España. Mientras que allí los grandes grupos cotizados como Merlin Properties o Colonial se centran sobre todo en oficinas prime y centros comerciales, y Pontegadea, el vehículo patrimonial de Amancio Ortega, se especializa en adquirir edificios icónicos en mercados maduros como Londres, Nueva York o Madrid, Goodman ha apostado casi en exclusiva por el sector logístico e industrial. Además, su vocación es global desde hace más de dos décadas, mientras que las compañías españolas, salvo algunas incursiones puntuales, mantienen una concentración geográfica en la península ibérica o en capitales europeas concretas. Esta diferencia estratégica hace que Goodman no se mida solo por el valor de sus activos, sino también por su capacidad de estar presente en distintos continentes, acompañando a clientes multinacionales y captando capital institucional de todos los rincones del mundo.

En apenas tres décadas, Goodman ha pasado de ser un trust inmobiliario local a convertirse en uno de los mayores operadores logísticos internacionales, con una base diversificada de inversores y una reputación consolidada como socio de referencia para las grandes corporaciones que necesitan espacio logístico de calidad. Su historia refleja tanto la evolución del mercado inmobiliario australiano como las transformaciones del comercio global, y sirve para comprender por qué hoy la compañía ocupa un lugar destacado entre los grandes gestores de activos inmobiliarios del planeta.

El modelo de negocio y la gestión de activos

Goodman Group ha construido un modelo de negocio singular en el panorama inmobiliario internacional, basado en la integración de tres funciones que tradicionalmente aparecen separadas: el desarrollo de activos, la propiedad de largo plazo y la gestión de carteras para terceros. Esta combinación le permite tener un control casi completo sobre el ciclo de vida de sus inmuebles, desde la identificación del suelo hasta la gestión diaria de las instalaciones arrendadas a grandes clientes globales. La compañía se presenta como un “grupo integrado de propiedad industrial y logística” y, a diferencia de muchos de sus competidores, no se limita a comprar activos ya terminados ni a operar como un simple fondo de inversión inmobiliaria, sino que diseña, financia, construye, alquila y mantiene una red de propiedades estratégicas repartidas por tres continentes.

El núcleo de su actividad es la logística. La mayor parte de los más de 50.000 millones USD en activos bajo gestión están vinculados a parques industriales, centros de distribución de gran escala y plataformas logísticas cercanas a puertos, aeropuertos o áreas metropolitanas. Estos activos no se conciben como almacenes convencionales, sino como nodos esenciales en la cadena de suministro de clientes que operan a escala global. Amazon, DHL, FedEx, Walmart, Woolworths, Coles o empresas tecnológicas como Microsoft y Google figuran entre sus principales inquilinos. Todos ellos demandan espacios de gran tamaño, eficientes en consumo energético y con capacidad de adaptarse a la evolución de sus negocios. Goodman responde a esa demanda ofreciendo instalaciones que superan fácilmente los 100.000 m² de superficie, en ocasiones repartidos en varias fases de construcción para acompañar el crecimiento de los arrendatarios.

Un aspecto central de su modelo es la relación con inversores institucionales. Goodman no se financia únicamente a través de deuda bancaria o emisión de acciones, sino que ha creado fondos y vehículos de coinversión junto a algunos de los mayores fondos de pensiones y aseguradoras del mundo. Estos socios, procedentes de Canadá, Estados Unidos, Europa y Asia, aportan capital que se canaliza a través de estructuras gestionadas por Goodman, mientras la compañía retiene un porcentaje de participación y, sobre todo, la gestión operativa. De esta forma, aumenta su capacidad de inversión sin asumir en exclusiva el riesgo financiero y obtiene ingresos recurrentes por comisiones de gestión. El modelo recuerda en parte al de grandes firmas globales como Blackstone en el segmento inmobiliario, pero con la particularidad de que Goodman combina esa labor de asset manager con la de promotor y operador directo.

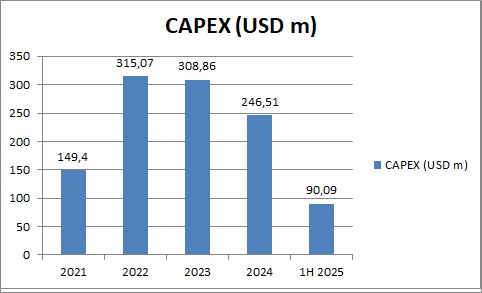

La cartera de activos refleja esta estrategia híbrida. Goodman posee propiedades en desarrollo que superan los 3 millones de m² en construcción simultánea, distribuidos entre Asia, Europa y América. El segmento que más crece es el de data centers, que ya representa más del 40 % de su pipeline. En este terreno, la empresa ha encontrado una intersección entre logística y tecnología: construye edificios de gran escala, con infraestructuras eléctricas y de refrigeración de última generación, para arrendarlos a proveedores de servicios en la nube y de inteligencia artificial. Este viraje no supone abandonar la logística tradicional, sino complementarla con un producto de altísimo valor añadido, capaz de generar rentabilidades superiores y de atraer contratos de arrendamiento de largo plazo con compañías tecnológicas de primer nivel.

Goodman gestiona sus activos con una filosofía de largo plazo. Sus propiedades no se conciben como elementos especulativos para revender en el corto plazo, sino como piezas estratégicas dentro de un portafolio global. Esto se refleja en el mantenimiento intensivo, en el énfasis en la sostenibilidad y en la apuesta por certificaciones ambientales internacionales. La compañía presume de que más del 90 % de su cartera cuenta con planes de eficiencia energética y que sus desarrollos incorporan paneles solares, sistemas de reciclaje de agua y diseños modulares que permiten adaptar los espacios a distintos usos sin necesidad de grandes remodelaciones. Este enfoque responde a la presión regulatoria y a la demanda de clientes que deben reportar a sus propios accionistas el cumplimiento de criterios ESG, pero también contribuye a preservar el valor de los activos a largo plazo, minimizando la obsolescencia.

En términos de localización, Goodman se centra en áreas urbanas y periurbanas de alta densidad. No busca terrenos baratos en zonas remotas, sino parcelas bien situadas junto a autopistas, puertos o aeropuertos, donde el coste del suelo es mayor pero también lo es la demanda de espacio. En Sídney, por ejemplo, controla parques logísticos estratégicos cerca del puerto de Botany; en Tokio, desarrolla complejos de cientos de miles de metros cuadrados en el área metropolitana; en Hamburgo y Rotterdam, está presente en enclaves portuarios clave para el comercio europeo. Esta estrategia le asegura contratos de arrendamiento con empresas que necesitan proximidad a los grandes flujos de mercancías, lo que garantiza ocupaciones altas y rentas estables.

Un interrogante frecuente es si Goodman construye directamente o si se limita a comprar activos ya terminados. La respuesta es que combina ambas modalidades, aunque su sello distintivo es el desarrollo propio. La compañía dispone de equipos técnicos y de gestión de proyectos que se encargan de levantar instalaciones a medida para sus clientes, en ocasiones en colaboración con constructoras locales. Al mismo tiempo, no descarta adquirir propiedades ya operativas si cumplen sus criterios de localización y calidad, pero el grueso de su crecimiento proviene de su pipeline de desarrollos. Este control sobre la obra le permite incorporar desde el inicio estándares de sostenibilidad, configuraciones adaptadas y contratos de arrendamiento preacordados, lo que reduce riesgos y asegura rentabilidades desde el momento en que los inmuebles entran en funcionamiento.

El modelo de Goodman también incluye la diversificación de productos. Aunque la logística representa su principal mercado, ofrece distintos tipos de activos: grandes centros regionales de distribución, instalaciones de última milla para e-commerce, almacenes refrigerados para productos alimentarios, plataformas de cadena de frío y, cada vez más, centros de datos. Todos estos productos comparten la misma filosofía de ubicación estratégica y eficiencia en la gestión, pero responden a necesidades diferenciadas de los clientes. El hecho de abarcar tantas tipologías refuerza su resiliencia frente a los ciclos económicos, ya que si cae la demanda en un segmento, otros pueden compensarla.

En este sentido, la empresa no tiene presencia destacada en el mercado residencial. A diferencia de otros promotores inmobiliarios, Goodman se mantiene fiel a la lógica industrial y logística, sin diversificar hacia viviendas ni hoteles. Esta concentración explica tanto su fortaleza como su vulnerabilidad: concentra riesgos en un solo sector, pero al mismo tiempo se convierte en referente indiscutible de ese ámbito. En comparación con España, mientras grupos como Colonial mantienen su especialización en oficinas prime y Merlin diversifica entre oficinas y centros comerciales, Goodman ha elegido un camino mucho más definido: ser la plataforma logística y tecnológica global de referencia. El mercado lo valora como una apuesta coherente y alineada con tendencias estructurales como el auge del comercio electrónico, la digitalización y la necesidad de infraestructuras resilientes en las cadenas de suministro.

El resultado es una compañía que, más allá de sus cifras, se percibe como un operador estratégico en el nuevo mapa económico mundial. Su modelo de negocio, centrado en integrar desarrollo, propiedad y gestión, le otorga un control poco común sobre sus activos y genera ingresos diversificados: rentas estables por arrendamientos, comisiones por gestión de fondos y plusvalías latentes por la revalorización de inmuebles situados en los mejores mercados globales. Esa combinación explica por qué Goodman se ha convertido en uno de los mayores REIT industriales del planeta y en un actor observado de cerca por analistas e inversores que buscan entender cómo se configuran las nuevas infraestructuras físicas de la economía digital.

Dimensión financiera y operativa

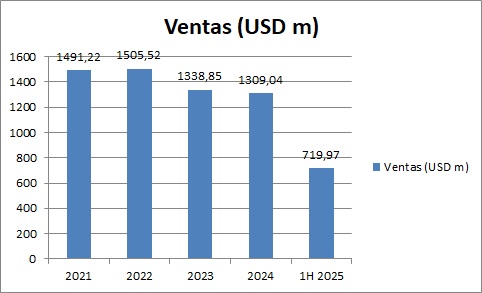

El verdadero pulso de Goodman Group se entiende al observar su dimensión financiera y operativa. La compañía gestiona actualmente activos valorados en torno a 52.000 millones USD, resultado de la conversión de los más de 80.000 millones de dólares australianos reportados oficialmente. Esa magnitud la coloca entre los mayores REIT industriales del mundo y la convierte en el líder indiscutible del mercado australiano. Pero más allá de la cifra total, lo relevante es la estructura de ingresos y la forma en que equilibra rentabilidades, endeudamiento y plusvalías latentes. Su cuenta de resultados combina tres grandes fuentes: las rentas derivadas de los contratos de arrendamiento, las comisiones de gestión cobradas a los vehículos de inversión conjuntos y las ganancias de capital asociadas a la revalorización de sus activos en mercados clave. Esa diversificación hace que no dependa exclusivamente de los alquileres, aunque estos constituyen la base estable de su negocio.

El nivel de ocupación de su cartera ronda el 98 %, un dato que demuestra la solidez de la demanda en el sector logístico y tecnológico. Sus clientes firman contratos de largo plazo, en muchos casos superiores a diez años, lo que asegura un flujo previsible de rentas. En paralelo, los fondos de inversión gestionados por Goodman aportan ingresos recurrentes en forma de comisiones, tanto de gestión de activos como de desarrollo. Estos fees son una parte creciente de su facturación, porque cada nuevo acuerdo con un socio institucional multiplica la capacidad de crecimiento sin que la compañía deba asumir todo el capital. En el ejercicio 2024, por ejemplo, las comisiones representaban ya más del 30 % de los ingresos totales, consolidando un modelo mixto entre arrendador y gestor.

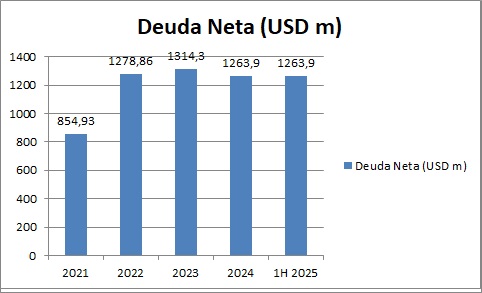

En cuanto al balance, Goodman mantiene un perfil financiero más prudente que otras compañías inmobiliarias. Su ratio de endeudamiento neto se sitúa en torno al 10-12 % del valor de sus activos, muy por debajo de la media de los REIT internacionales, que suele rondar el 30-40 %. Esa disciplina le permite resistir mejor en entornos de tipos de interés elevados, como el que se vivió entre 2022 y 2024, cuando el coste de la financiación se disparó en todo el mundo. Mientras muchas inmobiliarias se vieron obligadas a vender activos o refinanciar a costes altos, Goodman pudo sostener su plan de expansión sin recurrir a grandes desinversiones. Su calificación crediticia de grado de inversión refleja esta fortaleza y le asegura acceso a financiación competitiva cuando decide apalancarse.

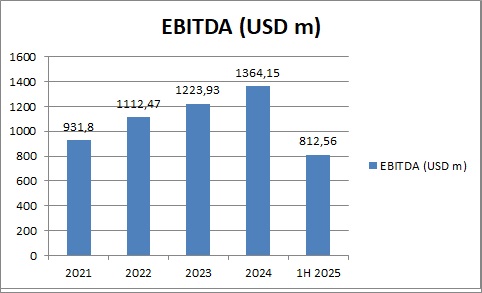

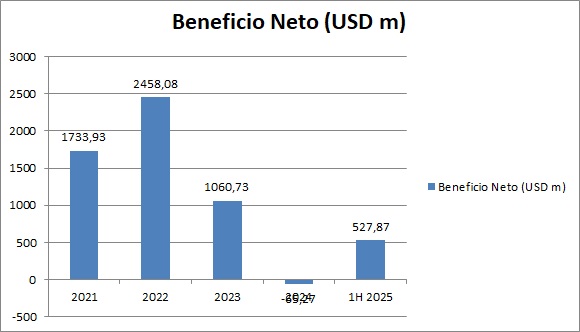

El análisis detallado de la cuenta de resultados muestra un crecimiento sostenido de los ingresos por alquileres, impulsados por la indexación a la inflación y por la entrada en operación de nuevos activos, especialmente en Asia y Europa. Los data centers, con rentas muy superiores a las de los almacenes tradicionales, están empezando a alterar la composición de la facturación, aportando márgenes más elevados. En paralelo, la revalorización contable de las propiedades genera plusvalías ocultas que justifican en parte la cotización bursátil de la compañía. Esas plusvalías no se materializan necesariamente en ventas, porque Goodman suele mantener los inmuebles en cartera, pero sí aparecen reflejadas en el valor neto de activos, ofreciendo a los accionistas un crecimiento patrimonial más allá del dividendo.

El dividendo, por su parte, es estable pero no especialmente alto en comparación con otros REIT, porque la compañía prioriza la reinversión. Prefiere destinar una parte significativa del cash flow a financiar nuevos desarrollos y mantener su posición de liderazgo. Eso no significa que el retorno para los accionistas sea bajo: la combinación de revalorización bursátil, incremento del valor neto de los activos y dividendo moderado ofrece un perfil atractivo para inversores que buscan crecimiento sostenido más que rentas inmediatas.

En el plano operativo, Goodman maneja una superficie total de más de 30 millones de m² en activos gestionados, distribuidos en 14 países. Sus proyectos en curso suman más de 3 millones de m² adicionales en construcción, con especial concentración en Japón, Alemania, Reino Unido, Estados Unidos y Australia. Cada proyecto suele desarrollarse en fases, con contratos prearrendados que aseguran la ocupación antes de finalizar la obra. Esa práctica reduce la exposición a vacancias y refleja un modelo de negocio orientado a la demanda, no a la oferta especulativa.

La gestión del mantenimiento es otro pilar de su operativa. Goodman invierte de manera continua en mantener sus inmuebles actualizados, con estándares de sostenibilidad y eficiencia energética. Esta política, aunque incrementa los costes de operación, protege el valor de los activos a largo plazo y atrae a inquilinos de primer nivel. El personal de la compañía, distribuido en equipos locales en cada región, desempeña un papel clave en esa labor. Con más de mil empleados especializados en gestión de activos, desarrollo, construcción y finanzas, Goodman combina una estructura centralizada en Sídney con equipos descentralizados que conocen los mercados locales. Esa red humana permite que la compañía tenga un conocimiento directo de cada operación y refuerza la confianza de los inversores internacionales que confían su capital a la gestión de Goodman.

El prestigio de la compañía en el mercado financiero es elevado. Los analistas destacan la consistencia de su crecimiento, la prudencia de su endeudamiento y la calidad de su cartera. En un entorno de volatilidad, donde muchas inmobiliarias sufren por la caída de las oficinas o el retail, Goodman aparece como un refugio seguro, alineado con sectores en expansión estructural como la logística del comercio electrónico y la infraestructura digital. El mercado premia esa percepción con múltiplos de cotización superiores a la media del sector inmobiliario. Aunque algunos críticos advierten de que gran parte del valor actual descansa en expectativas de crecimiento de los data centers, lo cierto es que la compañía ha demostrado una notable capacidad de ejecución.

La fortaleza de Goodman se entiende también a la luz de sus competidores. Mientras REIT europeos o americanos han sufrido ajustes en sus balances, Goodman ha mantenido márgenes amplios y un pipeline sólido. Sus activos no se concentran en oficinas, como ocurre con Colonial en España, ni en retail, como sucede con muchos fondos en Estados Unidos, sino en un segmento con demanda estructural. Ese posicionamiento le da ventaja comparativa en el mercado y explica por qué muchos fondos soberanos y de pensiones eligen a Goodman como socio para sus inversiones inmobiliarias.

Posición en el mercado australiano y global

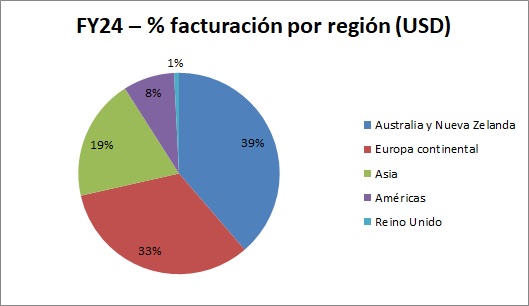

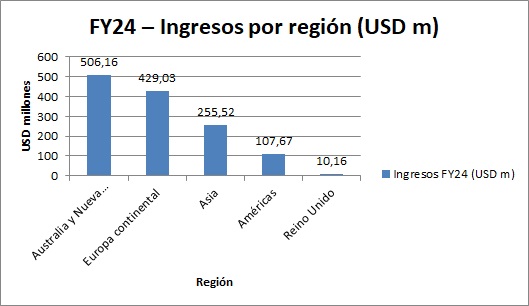

La posición de Goodman Group en el mercado australiano y global refleja tanto su escala como la claridad de su estrategia. En Australia, donde mantiene su sede y su origen, es el operador inmobiliario más relevante en el segmento industrial y logístico, con un portafolio que supera los 12 millones de m² en las principales ciudades del país. Sídney, Melbourne y Brisbane concentran los mayores desarrollos, especialmente cerca de los grandes puertos y aeropuertos. La compañía controla parques logísticos estratégicos junto al puerto de Botany en Nueva Gales del Sur, extensiones de distribución en el oeste de Melbourne y complejos en áreas clave de Queensland, lo que le asegura una posición dominante frente a competidores locales y multinacionales. En este mercado nacional, su escala y reputación hacen que los clientes más importantes del comercio minorista y mayorista lo consideren prácticamente un socio inevitable.

El dominio en Australia, sin embargo, es solo una parte de la historia. Goodman ha construido una red internacional que abarca 14 países y más de 30 millones de m² gestionados, lo que le otorga un perfil global comparable al de los grandes REIT europeos y estadounidenses. En Europa, está presente en Alemania, Reino Unido, Francia, Países Bajos y Polonia, donde desarrolla parques logísticos de gran tamaño para cadenas de distribución, operadores de transporte y gigantes tecnológicos. En Asia, su presencia en Japón y China le ha permitido crecer en mercados con alta densidad de población y demanda de infraestructuras modernas. En Norteamérica, opera en Estados Unidos y Canadá, donde compite en un entorno dominado por fondos como Prologis, el mayor REIT logístico del mundo. En todos esos mercados, Goodman busca localizaciones premium, con un enfoque en áreas urbanas o periurbanas, lo que le diferencia de competidores que prefieren desarrollos más alejados del centro de las ciudades.

El atractivo de Goodman para inversores internacionales es otro elemento que refuerza su posición. Fondos soberanos de Asia, aseguradoras europeas y planes de pensiones norteamericanos participan como socios en los vehículos de coinversión gestionados por la compañía. Estos inversores valoran tanto la estabilidad de las rentas como la capacidad de Goodman para ejecutar proyectos en mercados diversos. La estructura de coinversión ofrece una fórmula ventajosa: los fondos acceden a activos de alta calidad con un gestor experimentado, y Goodman amplía su capacidad de inversión sin necesidad de recurrir a un apalancamiento excesivo. Esta relación con inversores globales ha generado un círculo virtuoso: cada proyecto exitoso refuerza la confianza y facilita la captación de nuevo capital.

En el mercado australiano, la compañía goza de un prestigio que pocas inmobiliarias locales alcanzan. Se percibe como un operador profesional, transparente y bien gestionado, con una calificación crediticia sólida y un historial de cumplimiento. Ese prestigio contrasta con la percepción de otros sectores del inmobiliario, como las oficinas o el retail, que han atravesado momentos de incertidumbre y caída de valor en los últimos años. Mientras Colonial o Merlin en España han visto cómo la caída de las oficinas tras la pandemia ponía en cuestión parte de su portafolio, Goodman ha sabido alinearse con sectores en expansión, reforzando la narrativa de empresa segura y orientada al futuro.

El mercado financiero también premia su trayectoria. Aunque en 2025 ha experimentado cierta corrección en la bolsa australiana, fruto de un contexto de subida de tipos y de ajuste en empresas vinculadas a la inteligencia artificial, su cotización mantiene múltiplos superiores a la media de los REIT. Los analistas consideran que la apuesta por los data centers y la logística urbana justifica una prima en su valoración, aunque advierten de que el crecimiento acelerado en esos segmentos exige una ejecución impecable. En comparación con sus grandes competidores internacionales, Goodman se sitúa en un punto intermedio: no alcanza la escala de Prologis en Estados Unidos, que gestiona más de 100 millones de m², pero se distingue por su prudencia financiera y su capacidad de penetrar en mercados diversos.

En cuanto a la competencia real, Goodman se enfrenta a un número limitado de rivales directos en Australia. Empresas como Charter Hall o Dexus tienen presencia en el segmento industrial, pero ninguna alcanza su escala. En el mercado global, los competidores más relevantes son Prologis en Estados Unidos, Segro en Reino Unido y Logicor en Europa, todos ellos especializados en logística. Sin embargo, la singularidad de Goodman radica en su integración vertical: no es solo un REIT que gestiona activos, sino también un desarrollador con capacidad para levantar complejos de cientos de miles de metros cuadrados a medida de sus inquilinos. Esa dualidad le permite competir en igualdad de condiciones incluso frente a grupos con mayor volumen total de activos.

Otro elemento diferenciador es su capacidad para adaptarse a tendencias globales. Mientras muchos operadores siguen centrados en la logística clásica, Goodman ha identificado con rapidez el potencial de los data centers. La transición hacia una economía digital exige infraestructuras de almacenamiento y procesamiento de datos, y Goodman ha trasladado su experiencia en grandes complejos industriales a este nuevo segmento. El mercado interpreta esa apuesta como una señal de visión estratégica, aunque también introduce riesgos, porque los data centers requieren inversiones intensivas en capital y están expuestos a la volatilidad tecnológica. Aun así, esta diversificación refuerza su posición frente a rivales que no han dado el salto a este tipo de activos.

La compañía no tiene presencia significativa en el mercado residencial, lo que la distingue de otros operadores inmobiliarios que buscan diversificar hacia viviendas en alquiler. Su foco absoluto en logística y tecnología le da una identidad clara, reconocida por los inversores y por los clientes. El prestigio internacional de Goodman se ha construido precisamente sobre esa coherencia estratégica: no dispersarse en segmentos que podrían diluir su propuesta de valor, sino concentrarse en ser la referencia mundial en infraestructuras logísticas y digitales.

Perspectivas, riesgos y futuro

El futuro de Goodman Group se juega en la intersección entre la logística tradicional y la nueva economía digital. La compañía ha construido un prestigio sólido y un portafolio de más de 30 millones de m² de activos gestionados en 14 países, con un pipeline de desarrollo que supera los 3 millones de m² adicionales. Pero lo que realmente marca su rumbo es el viraje hacia los data centers, que ya representan más del 40 % de su cartera en desarrollo. En un mundo en el que el comercio electrónico, la inteligencia artificial y la nube exigen infraestructuras físicas para almacenar, procesar y distribuir datos, Goodman aparece como un actor estratégico. Su capacidad para replicar a escala global la experiencia acumulada en logística lo coloca en una posición de privilegio, aunque también expuesto a riesgos específicos del sector tecnológico.

Desde el punto de vista financiero, las perspectivas son favorables. Su bajo nivel de endeudamiento, cercano al 10-12 % del valor de sus activos, le da margen para seguir creciendo incluso en un contexto de tipos de interés altos. La compañía no depende de apalancamientos excesivos ni de refinanciaciones urgentes, lo que le otorga resiliencia frente a un escenario macroeconómico incierto. Además, el modelo de coinversión con fondos de pensiones, aseguradoras y fondos soberanos asegura un flujo constante de capital, diversifica riesgos y refuerza la confianza en su capacidad de ejecución. El mercado interpreta esa prudencia como una garantía de estabilidad a largo plazo, y aunque la cotización de Goodman ha sufrido correcciones recientes ligadas a la volatilidad en torno a la inteligencia artificial, la percepción general sigue siendo la de un grupo sólido con margen de crecimiento.

Los ingresos seguirán dependiendo de tres fuentes principales: rentas estables de los contratos de arrendamiento, comisiones por gestión de fondos y plusvalías latentes por revalorización de activos. La combinación de esas vías asegura un crecimiento equilibrado, aunque los analistas señalan que el peso creciente de los data centers puede alterar los márgenes, ya que se trata de activos intensivos en inversión, con elevados costes de construcción y mantenimiento. A cambio, ofrecen contratos de larga duración con clientes de solvencia reconocida, lo que reduce la incertidumbre sobre el flujo de caja futuro. En este sentido, el riesgo es más tecnológico que inmobiliario: el avance de la eficiencia en el almacenamiento de datos, los cambios en la demanda de energía o la irrupción de nuevas soluciones digitales podrían afectar a la rentabilidad esperada.

En el plano geográfico, Goodman continuará priorizando mercados maduros y estables. Australia seguirá siendo su base, pero la compañía está cada vez más orientada hacia Asia, especialmente Japón y China, donde la densidad de población y el crecimiento del comercio electrónico generan una demanda sostenida de espacios logísticos y tecnológicos. Europa y Norteamérica representan otra palanca clave, con proyectos en Alemania, Reino Unido, Francia y Estados Unidos. El desafío aquí es la competencia: Prologis en Estados Unidos y Segro en Europa juegan en la misma liga y compiten por los mismos clientes globales. La ventaja de Goodman radica en su integración vertical y en la prudencia financiera, pero la batalla por captar a los grandes operadores logísticos y tecnológicos será intensa en los próximos años.

El mercado australiano, por su parte, ofrece estabilidad, pero también plantea incertidumbres. Los precios del suelo en las grandes ciudades siguen al alza, lo que encarece los desarrollos, y las infraestructuras de transporte enfrentan limitaciones de capacidad. El riesgo regulatorio es otro factor: la presión por reducir emisiones y cumplir criterios ESG puede incrementar costes, aunque Goodman lleva ventaja al haber integrado desde hace años prácticas de sostenibilidad en sus proyectos. En comparación con España, donde grupos como Merlin y Colonial sufren por la debilidad del mercado de oficinas y Pontegadea busca refugio en activos prime diversificados, Goodman parece mejor posicionado al estar alineado con sectores en expansión estructural. Sin embargo, esa ventaja no lo exime de riesgos: la concentración en logística y data centers significa que su exposición está ligada a la evolución de esos dos sectores, sin colchones de diversificación en residencial u oficinas.

De cara al futuro, la compañía se enfrenta a un dilema estratégico: mantener su foco en la logística y la tecnología, o diversificar hacia otras tipologías de activos que le den estabilidad adicional. Hasta ahora, su éxito ha estado en la coherencia y la concentración, y el mercado parece premiar esa claridad. Pero a medida que crece, la presión por explorar nuevos segmentos podría aumentar. Por el momento, Goodman descarta el residencial y mantiene su apuesta por el binomio logística-data centers. Si logra consolidar ese liderazgo, su valoración bursátil podría seguir beneficiándose de las plusvalías ocultas de sus activos, situados en localizaciones premium que difícilmente pierden valor.

En términos de riesgos macroeconómicos, el principal es la evolución de los tipos de interés y el acceso a financiación. Aunque su endeudamiento es bajo, cualquier proyecto de gran escala requiere capital intensivo, y un entorno de tipos altos puede afectar a la rentabilidad futura. También pesa la incertidumbre global sobre el comercio internacional: tensiones geopolíticas, cambios en las cadenas de suministro o crisis energéticas podrían reducir la demanda de espacio logístico en determinadas regiones. Aun así, la tendencia estructural hacia un mayor consumo online, la relocalización de cadenas de suministro y la digitalización de la economía sostienen la demanda de los activos que Goodman desarrolla.

El mercado opina de Goodman con una mezcla de respeto y prudencia. Respeto, porque ha demostrado ser un gestor impecable, con una trayectoria de crecimiento sostenido, disciplina financiera y visión estratégica. Prudencia, porque su apuesta por los data centers y su fuerte exposición al ciclo tecnológico generan incertidumbre. Los analistas valoran positivamente su balance y la calidad de su cartera, pero advierten que el precio de su acción incorpora expectativas elevadas, difíciles de sostener si el mercado tecnológico sufre correcciones.