Historia y evolución del negocio

ASML nació en 1984 en Veldhoven, Países Bajos, bajo el nombre de ASM Lithography. Fue fruto de una iniciativa conjunta entre Philips, que era entonces el emblema tecnológico de los Países Bajos, y ASM International, especializada en equipos de semiconductores. La idea fundacional respondía a una necesidad concreta de la industria: disponer de un fabricante europeo capaz de desarrollar y comercializar sistemas de litografía para la producción de chips. Philips había trabajado en prototipos de steppers de oblea, en particular el PAS 2000, y necesitaba una estructura independiente que permitiese escalar esa tecnología. El nacimiento de ASML fue, por tanto, el resultado de un matrimonio entre la capacidad tecnológica de Philips, la experiencia de ASM International y el apoyo institucional de un país decidido a mantener un pie firme en la industria global de los semiconductores.

La ubicación en Veldhoven no fue casual. El sur de los Países Bajos se había convertido en un polo de alta tecnología vinculado a Philips, con un ecosistema de ingenieros, ópticos y mecánicos de precisión. Además, la legislación corporativa holandesa ofrecía ventajas para estructurar sociedades con estabilidad a largo plazo, protegiéndolas frente a adquisiciones hostiles y garantizando un marco fiscal atractivo. La combinación de capital humano, proximidad a un socio industrial como Philips y un marco jurídico favorable creó las condiciones necesarias para que la joven empresa comenzara su andadura.

Los primeros años no fueron fáciles. ASM Lithography operaba en un mercado dominado por gigantes como Nikon y Canon, con décadas de experiencia en óptica de precisión. Sus primeros modelos de litografía no lograron penetrar de inmediato en el mercado. Sin embargo, la empresa persistió en su esfuerzo y, a principios de los noventa, lanzó el PAS 5500, un sistema que combinaba productividad, resolución y fiabilidad en niveles que atrajeron la atención de los grandes fabricantes de chips. Ese producto marcó un antes y un después: ASML comenzó a ganar contratos relevantes y, por primera vez, se le reconoció como un competidor serio frente a los titanes japoneses.

El éxito del PAS 5500 dio a ASML la masa crítica necesaria para evolucionar como empresa independiente. En 1995, Philips decidió reducir progresivamente su participación y ASML realizó su salida a bolsa en Ámsterdam y Nueva York, captando capital y dando entrada a inversores institucionales internacionales. Fue el paso que consolidó a la empresa como entidad autónoma, capaz de financiar su propio crecimiento y de definir su estrategia sin depender de los vaivenes de su socio original. Desde entonces, ASML se fue liberando de la tutela de Philips hasta convertirse en un actor plenamente independiente.

La evolución posterior estuvo marcada por dos factores: innovación tecnológica constante y alianzas estratégicas. En el terreno de la innovación, ASML avanzó en las tecnologías de litografía de luz profunda (DUV, por sus siglas en inglés), incorporando distintas longitudes de onda que permitieron reducir progresivamente el tamaño de las estructuras grabadas en los chips. Cada salto tecnológico implicaba inversiones millonarias y años de desarrollo, pero la empresa se mantuvo firme en su apuesta por situarse a la vanguardia de la industria. En paralelo, ASML consolidó su relación con ZEISS, la compañía alemana de óptica de precisión, que se convirtió en un socio indispensable para el diseño y fabricación de los sistemas ópticos de litografía.

El verdadero salto de escala llegó con la apuesta por la litografía ultravioleta extrema (EUV, por sus siglas en inglés). A principios de la década de 2000, la industria de semiconductores comenzó a vislumbrar que la litografía convencional alcanzaba sus límites físicos. Para poder seguir reduciendo el tamaño de los transistores, como dictaba la Ley de Moore, se necesitaba un cambio radical de tecnología. ASML se embarcó en un proyecto de investigación y desarrollo colosal, en colaboración con ZEISS, TRUMPF y Cymer (más tarde adquirida por la propia ASML), para desarrollar máquinas capaces de trabajar con longitudes de onda de 13,5 nanómetros. El desafío era enorme: requería ópticas reflectivas que funcionaran en vacío, fuentes de luz basadas en plasmas de estaño generados por láseres de CO₂ de alta potencia y una ingeniería de precisión sin precedentes.

Durante años, el proyecto EUV fue considerado por algunos analistas como una apuesta arriesgada que podría arruinar a la empresa. Los costes de desarrollo ascendieron a decenas de miles de millones de euros y los plazos se extendieron más allá de lo previsto. Sin embargo, ASML perseveró, consciente de que dominar esa tecnología significaría asegurarse un monopolio natural en el segmento más avanzado de la industria. El tiempo le dio la razón. A partir de 2018, las primeras máquinas EUV comenzaron a ser entregadas a clientes como Samsung, TSMC e Intel. Con ellas se pudieron fabricar chips en nodos de 7 nanómetros y, posteriormente, en 5 y 3 nanómetros, algo imposible con litografía convencional.

El lanzamiento de EUV transformó a ASML en el proveedor único de una tecnología crítica para el futuro de la computación, consolidando una posición de dominio sin precedentes en la industria de los semiconductores. Ninguna otra empresa fue capaz de replicar la complejidad tecnológica ni de reunir el ecosistema de socios industriales necesario para hacerlo. Esa posición no solo le garantizó ingresos crecientes, sino también una relevancia estratégica a nivel geopolítico. Los gobiernos de Estados Unidos, China y la Unión Europea comenzaron a seguir con lupa las actividades de ASML, conscientes de que el acceso a sus máquinas determinaba quién podía producir chips avanzados y quién quedaba rezagado.

En paralelo a EUV, ASML mantuvo y sigue manteniendo un negocio sólido en litografía de luz profunda (DUV), imprescindible para la fabricación de capas menos críticas de los chips avanzados y para la producción de chips maduros que aún representan una parte considerable del mercado global. En 2013, la adquisición de Cymer reforzó sus capacidades en fuentes de luz para DUV, cerrando así un eslabón crítico de la cadena de suministro.

En 2023 la compañía alcanzó otro hito al entregar a Intel el primer ejemplar de su máquina de EUV de alta apertura numérica (High-NA), una evolución destinada a habilitar la producción de chips en nodos de 2 nanómetros y más allá. Se trata de sistemas de un tamaño y complejidad colosales, con precios que superan los 300 millones de euros por unidad. Este nuevo salto tecnológico confirma que ASML no se limita a disfrutar de su monopolio actual, sino que sigue invirtiendo en mantenerlo en el futuro.

Con todo ello, ASML ha pasado en cuatro décadas de ser una pequeña empresa conjunta con un futuro incierto a convertirse en una de las compañías más valiosas de Europa y en un pilar insustituible de la economía digital mundial. Su historia es la de una apuesta tecnológica a largo plazo, respaldada por un ecosistema europeo de proveedores altamente especializados y por una gobernanza corporativa diseñada para resistir presiones de corto plazo.

Números recientes y situación actual

Hablar de ASML en 2025 es hablar de una empresa que se ha convertido en una especie de “joya de la corona” europea. A diferencia de muchos otros actores tecnológicos que nacen, crecen y a menudo desaparecen en pocos años, ASML ha construido una trayectoria en la que los números cuentan una historia de resistencia, de inversión paciente y de triunfo de la ingeniería sobre el corto plazo financiero.

Los tres últimos años han sido, en términos económicos, un retrato de la montaña rusa en la que vive el sector de los semiconductores. Tras el auge de la pandemia, cuando el mundo entero se dio cuenta de hasta qué punto dependía de los chips para trabajar, estudiar y entretenerse, llegó la resaca de 2022: exceso de inventarios, caída en algunos segmentos de memoria y una sensación de enfriamiento global. ASML no fue inmune, pero aquí se vio la diferencia entre un proveedor común y el guardián de una tecnología única. Mientras otras compañías sufrían fuertes retrocesos, ASML mantenía su crecimiento gracias a la demanda de máquinas EUV, que nadie más podía suministrar.

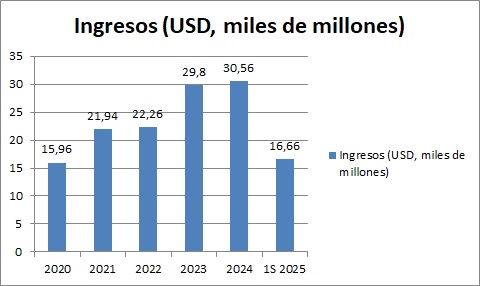

En 2023 cerró con más de 27.000 millones de euros en ventas netas, un margen bruto superior al 50 % y una plantilla que ya rozaba los 44.000 empleados. Ese año marcó un hito simbólico: por primera vez, más de la mitad de sus ingresos provenían de la venta de sistemas EUV y del negocio de servicios ligados a la base instalada. Esto significaba que la gran apuesta de dos décadas atrás ya no era una promesa, sino el núcleo que alimentaba las cuentas.

El año 2024 confirmó la tendencia. Con unos 28.300 millones de euros en ingresos y un margen bruto del 51,3 %, la compañía logró sostener la rentabilidad incluso en un entorno donde las inversiones de capital de algunos clientes se ralentizaron. Los dos últimos trimestres fueron especialmente sólidos gracias a los primeros reconocimientos de ingresos por las máquinas de alta apertura numérica (High-NA EUV), cuyo precio por unidad supera los 300 millones de euros. Cada vez que un ejemplar de estos sale de Veldhoven hacia Taiwán, Corea o Estados Unidos, el impacto se nota de inmediato en la cuenta de resultados.

Y llegó 2025, que está resultando ser un año peculiar. El primer semestre arrojó cifras de 7.700 millones de euros en ventas por trimestre, con márgenes brutos que rondan el 54 % y beneficios netos de 2.300 millones de euros en el segundo trimestre. No es solo un crecimiento sano —estimado en torno al 15 % anualizado para el conjunto del ejercicio—, sino también una prueba de resiliencia frente a las turbulencias globales. Aun con las restricciones de exportación a China, que afectan a ciertas máquinas avanzadas, la compañía compensa con pedidos firmes de sus tres grandes clientes —TSMC, Samsung e Intel— y con un repunte de la demanda en Europa y Estados Unidos ligado a los planes de reindustrialización de semiconductores.

La bolsa, como siempre, ha sido un termómetro caprichoso. En 2022, las dudas sobre la fortaleza de la industria llevaron a caídas en la cotización, pero a lo largo de 2023 y 2024 el mercado volvió a premiar la singularidad de ASML. A mediados de 2025 la compañía se mantiene en torno a los 345.000 millones de dólares de capitalización bursátil, lo que la sitúa como una de las diez mayores empresas tecnológicas de Europa. Esta valoración no es fruto del entusiasmo pasajero, sino del convencimiento de los inversores de que, mientras exista demanda de chips avanzados, habrá una dependencia estructural de las máquinas que solo ASML fabrica.

En cuanto a la estructura accionarial, no hay misterios: dominan los grandes fondos institucionales. BlackRock, Vanguard y Norges Bank figuran entre los principales accionistas, con participaciones que superan el 4 % o el 5 %, lo que asegura liquidez y un seguimiento constante de los analistas. No hay accionistas industriales que condicionen las decisiones: el capital está en manos dispersas, lo que confiere a la compañía una independencia estratégica notable. A esto se suma el blindaje corporativo típico de Holanda, con su fundación de acciones preferentes como defensa ante intentos hostiles de adquisición.

El endeudamiento de ASML es otro aspecto clave. La compañía no es ligera en deuda, porque su negocio requiere inversiones colosales en I+D y en instalaciones, pero se mueve con solvencia gracias a su calificación de grado de inversión. En 2025 mantiene una estructura financiera robusta, con fondos propios sólidos y acceso fluido a los mercados internacionales. La política de dividendos es prudente pero constante, combinada con recompras selectivas de acciones, lo que transmite confianza a largo plazo a los inversores.

En el capítulo de clientes y mercados, la concentración es evidente: TSMC, Samsung e Intel absorben una parte muy importante de los pedidos de sistemas EUV y High-NA. Sin embargo, el negocio de litografía DUV y de servicios diversifica ingresos hacia cientos de clientes en todo el mundo. China, aunque limitada por los controles de exportación, sigue representando un mercado significativo en tecnologías de nodos maduros. Europa y Estados Unidos, con las políticas de soberanía tecnológica, están incrementando su peso relativo, y ASML se encuentra en el centro de esa estrategia.

Un vistazo a su red de proveedores revela una curiosa mezcla de vulnerabilidad y fortaleza. ZEISS en Alemania suministra las ópticas, TRUMPF los láseres de alta potencia, y una constelación de empresas europeas y estadounidenses aporta componentes críticos. La dependencia de este reducido grupo de aliados convierte la cadena en delicada, pero también en un foso competitivo: ningún competidor podría replicar en pocos años un ecosistema tan complejo y tan afinado.

En términos de empleo y presencia internacional, ASML se ha convertido en un empleador global. Con más de 44.000 trabajadores repartidos en sesenta localizaciones, mantiene su centro neurálgico en Veldhoven, pero cuenta también con instalaciones en Estados Unidos (Wilton, Connecticut; San Diego, California) y en Asia, donde tiene equipos de servicio pegados a las fábricas de sus grandes clientes. El nivel de especialización de sus ingenieros es tan alto que la empresa ha tenido que diseñar programas propios de formación y colaboración universitaria para nutrirse de talento.

En definitiva, los números de los últimos tres años muestran una compañía en plena madurez: crecimiento sostenido, márgenes elevados, accionariado institucional, deuda manejable y una relevancia estratégica que trasciende lo puramente económico. ASML no es solo una empresa rentable: es un engranaje crítico del ecosistema digital global, un proveedor sin el cual la industria de semiconductores no podría avanzar al ritmo actual.

Perspectivas, riesgos y futuro

ASML vive en una paradoja curiosa: es una compañía que disfruta de un monopolio tecnológico absoluto y, al mismo tiempo, opera con la inquietud permanente de que cualquier error en su ejecución tendría consecuencias globales. No hay alternativa real a sus máquinas EUV ni a las futuras High-NA; si ASML tropieza, tropieza la industria entera. Esta situación le da un poder formidable, pero también una responsabilidad única.

La principal fortaleza de la empresa es su foso tecnológico. No se trata solo de poseer las patentes o el conocimiento acumulado, sino de coordinar un ecosistema de proveedores —como ZEISS en óptica o TRUMPF en láseres— que resulta imposible de replicar en pocos años. Esta red se ha convertido en un club cerrado donde cada miembro aporta piezas irremplazables. El resultado es que ASML no compite realmente con Nikon o Canon en la frontera tecnológica: juega en una liga propia.

Los tres grandes clientes —TSMC, Samsung e Intel— son a la vez una bendición y un riesgo. Por un lado, garantizan contratos multimillonarios y relaciones estables, hasta el punto de que ASML trabaja codo a codo con sus ingenieros para adaptar las máquinas a los procesos de cada fábrica. Por otro, esta concentración hace que la compañía sea muy sensible a los ciclos de inversión de esas tres firmas. Si TSMC retrasa un nodo o si Intel posterga un plan de expansión, la cuenta de resultados de ASML lo siente de inmediato.

En cuanto a los mercados geográficos, China representa la mayor incógnita. El país ha sido un gran comprador de equipos de litografía DUV, pero las restricciones de exportación impuestas por Países Bajos y Estados Unidos limitan su acceso a las máquinas más avanzadas. ASML ha reiterado que estas restricciones son manejables dentro de sus previsiones, pero lo cierto es que China era uno de sus clientes de mayor crecimiento en los últimos años. Si el mercado chino se resiente, la empresa deberá apoyarse más en la expansión de fábricas en Estados Unidos y Europa, donde los planes de soberanía tecnológica —como el CHIPS Act estadounidense o la iniciativa europea de semiconductores— auguran inversiones sostenidas.

Otro frente de vulnerabilidad es el coste y la complejidad de las propias máquinas. Los sistemas High-NA superan los 300 millones de euros por unidad y son tan grandes que requieren decenas de contenedores para su transporte. Cualquier fallo en la cadena logística, cualquier retraso en el ensamblaje o en la calibración, se traduce en demoras que afectan tanto a los clientes como a la reputación de la empresa. ASML ha aprendido a manejar estos desafíos, pero el margen de error es mínimo.

El gobierno corporativo holandés aporta estabilidad. La estructura con una fundación de acciones preferentes —que actúa como “escudo” frente a opas hostiles— permite a la dirección pensar en horizontes largos, sin el acoso de inversores cortoplacistas. Esto explica en parte por qué ASML pudo sostener una apuesta tan arriesgada como EUV durante dos décadas. Sin embargo, esa misma estructura hace que algunos críticos cuestionen el nivel de rendición de cuentas hacia los accionistas minoritarios.

En el terreno bursátil, las perspectivas son positivas, aunque sujetas a la volatilidad habitual de la industria de chips. Los analistas proyectan crecimientos de entre un 10 % y un 15 % anual en ventas para los próximos ejercicios, con márgenes brutos que se mantendrían en torno al 50 %. La capitalización, cercana a los 345.000 millones de dólares en 2025, convierte a ASML en un valor defensivo dentro del sector tecnológico europeo, apoyado además por una política de dividendos estables y recompras prudentes.

No obstante, los riesgos legales también están presentes. En los últimos años la empresa se ha visto envuelta en casos de robo de propiedad intelectual y en litigios relacionados con ex empleados en China y Rusia. En 2025 afronta demandas colectivas en Estados Unidos por supuestas irregularidades en la comunicación de expectativas de negocio. Aunque estas causas no ponen en jaque su modelo, recuerdan que ninguna compañía global está libre de la lupa judicial.

El futuro inmediato de ASML gira en torno a la adopción de las máquinas High-NA EUV. Intel ya recibió la primera en 2023 y más sistemas están programados para 2024 y 2025. La pregunta es cuándo y con qué intensidad TSMC y Samsung incorporarán esta tecnología. Su despliegue marcará la frontera entre quienes lideren la fabricación en 2 nanómetros y quienes se queden atrás. Para ASML, cada entrega de una High-NA no solo es un ingreso extraordinario: es una reafirmación de su papel como árbitro de la Ley de Moore.

En paralelo, la empresa busca ampliar su huella en inteligencia artificial y software. En 2025 anunció una inversión estratégica en Mistral AI, una start-up europea de modelos de lenguaje, con la idea de reforzar su propia capacidad de simulación y de optimización de procesos. Puede parecer anecdótico, pero es un signo de que ASML no quiere quedarse únicamente como un fabricante de máquinas, sino también como un actor en la gestión inteligente de la producción de chips.

Si se observan las grandes tendencias, todo parece jugar a favor: más chips en automóviles, en centros de datos de inteligencia artificial, en dispositivos conectados. Cada una de estas aplicaciones necesita más capas de litografía avanzada, y eso significa más trabajo para ASML. Pero la compañía sabe que no puede dormirse. La historia de la tecnología está llena de gigantes que parecían intocables y fueron superados. Por ahora, ningún competidor real asoma en el horizonte, pero la presión por mantener el liderazgo es constante.

En síntesis, el porvenir de ASML es el de una empresa que ha pasado de ser un socio menor de Philips a convertirse en el árbitro global de la miniaturización de los chips. Sus fortalezas son inmensas: un monopolio tecnológico, un ecosistema de proveedores único, clientes cautivos y un gobierno corporativo que le da estabilidad. Sus vulnerabilidades son claras: concentración de clientes, exposición a las tensiones geopolíticas, dependencia de proveedores críticos y complejidad logística extrema. El futuro será una carrera de resistencia, no de velocidad: mientras pueda mantener la confianza de sus clientes y la disciplina en la ejecución, ASML seguirá marcando el ritmo de la era digital.

Conclusión

La historia de ASML es una de esas raras excepciones en la economía mundial: una empresa nacida en un rincón de Europa, fruto de la colaboración entre dos socios industriales, que ha terminado convertida en pieza insustituible de la infraestructura digital global. Su evolución desde los años inciertos de los ochenta hasta el dominio absoluto en litografía EUV y High-NA es, en realidad, la narración de cómo la paciencia, la inversión a largo plazo y la colaboración industrial pueden vencer las barreras de entrada más altas.

En 2025, ASML no es simplemente un proveedor de máquinas: es el árbitro que determina quién puede fabricar chips en la frontera de la miniaturización y quién debe esperar. Sus ingresos superiores a los 28.000 millones de euros, sus márgenes por encima del 50 % y su capitalización de más de 300.000 millones de dólares lo demuestran. Pero más allá de las cifras, la verdadera relevancia de la compañía radica en su capacidad para sostener la Ley de Moore, ese principio que ha guiado el avance tecnológico durante medio siglo.

Los retos no son menores: las tensiones geopolíticas que condicionan las exportaciones a China, la dependencia de unos pocos clientes y proveedores, la complejidad logística de sus máquinas y las inevitables demandas judiciales. Pero frente a ellos, ASML cuenta con un ecosistema de alianzas único, una gobernanza diseñada para resistir y un prestigio tecnológico que ningún competidor puede replicar a corto plazo.

Su futuro inmediato se juega en la adopción de las máquinas High-NA, que marcarán la frontera en la carrera hacia los 2 nanómetros. Más allá, la diversificación hacia software e inteligencia artificial apunta a una compañía que no se conforma con ser líder de hardware, sino que quiere seguir influyendo en cómo se diseñan y fabrican los chips del mañana.

En definitiva, ASML es mucho más que un fabricante holandés de maquinaria avanzada: es el reloj invisible de la era del chip, la empresa que, con cada máquina que entrega, marca el compás de la tecnología mundial. Su destino es seguir en el centro de la historia digital, y todo indica que, mientras mantenga su disciplina y su visión, ese papel está asegurado.