Qué es Shell y a qué se dedica

Shell es una de las corporaciones energéticas más poderosas del planeta. Su historia, su tamaño y su influencia en la economía mundial la convierten en un símbolo del capitalismo energético contemporáneo. A lo largo de más de un siglo ha pasado de ser una comercializadora de petróleo a un conglomerado global que opera en todos los eslabones de la cadena energética: exploración, extracción, transporte, refinado, distribución, química, gas natural licuado y soluciones bajas en carbono.

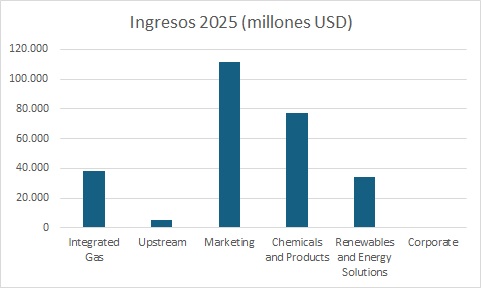

Shell plc, con sede en el Reino Unido y presencia en más de setenta países, emplea a unas noventa y seis mil personas y cotiza en Londres, Ámsterdam y Nueva York. Su modelo integrado le permite resistir los ciclos del mercado y mantener un flujo de caja relevante incluso en momentos de volatilidad. La compañía agrupa sus actividades en grandes áreas: Integrated Gas, Upstream, Marketing, Chemicals and Products, y Renewables and Energy Solutions.

El gas natural licuado (GNL) —gas natural enfriado hasta su estado líquido para facilitar el transporte— continúa siendo una de sus apuestas estratégicas para la transición energética. Shell es uno de los mayores operadores privados de GNL del mundo, con una red de terminales, plantas y buques que abarca todos los continentes. El GNL, menos intensivo en carbono que el carbón y parte del petróleo, ha sido clave para la seguridad energética europea tras la invasión rusa de Ucrania.

En el área de productos energéticos, Shell refina petróleo y fabrica combustibles comerciales, marítimos y de aviación, además de lubricantes como Helix o V-Power. Su red minorista mundial representa su contacto directo con el consumidor. Parte de esta red se está transformando en puntos de recarga eléctrica, movilidad híbrida, servicios de conveniencia y venta de productos de mayor margen.

El negocio de estaciones de servicio —integrado actualmente dentro de Marketing— constituye una fuente de ingresos recurrentes para Shell. La red minorista no solo aporta liquidez constante, sino que también refuerza la visibilidad de la marca y actúa como plataforma de transición hacia la movilidad eléctrica. Durante 2025 y el primer trimestre de 2026, Shell continuó combinando combustibles tradicionales con puntos de recarga rápida, lubricantes premium y servicios de conveniencia. Esta integración vertical permite a la compañía captar margen en toda la cadena de valor —desde la refinería hasta el consumidor final— y mantener flujo de caja incluso en periodos de precios más bajos del crudo. Además, las ventas minoristas facilitan la introducción de productos con mayor valor añadido, como los combustibles V-Power o los lubricantes Helix, que concentran márgenes superiores a los del refino convencional.

El negocio químico produce polímeros, solventes y compuestos intermedios esenciales para la industria manufacturera. Por su parte, el área de energías bajas en carbono agrupa proyectos de electricidad, hidrógeno, biocombustibles, captura y almacenamiento de carbono, y redes de recarga. Aunque todavía tiene un peso reducido en la rentabilidad total, Shell lo mantiene como una inversión de largo plazo, no como el centro inmediato de su generación de beneficios.

Su magnitud contrasta con actores regionales como Repsol, cuyos ingresos de 2025 se situaron en torno a 47.900 millones de euros y cuyo beneficio neto fue de unos 1.900 millones de euros, frente a los 266.886 millones de dólares de ingresos y 17.837 millones de beneficio atribuible a los accionistas de Shell. La diferencia de escala sigue siendo abrumadora: mientras Repsol opera como una energética integrada de tamaño medio europeo, Shell mantiene una plataforma global con mayor exposición a GNL, aguas profundas, refino internacional y comercialización mundial.

Historia, reorganización y presencia internacional

Los orígenes de Shell se remontan a finales del siglo XIX. Marcus Samuel fundó en Londres la Shell Transport and Trading Company, mientras en los Países Bajos operaba la Royal Dutch Petroleum. Ambas se fusionaron en 1907, creando la estructura dual “Royal Dutch Shell”, que perduró más de un siglo. En 2022, la compañía simplificó su organización y adoptó la denominación actual Shell plc, con sede única en el Reino Unido.

Desde entonces ha llevado a cabo un profundo proceso de reorganización. En 2023 vendió su negocio minorista de electricidad y gas en Reino Unido y Alemania a Octopus Energy y se desprendió de activos de baja rentabilidad en el mar del Norte, Nigeria y Filipinas. El objetivo ha sido concentrar capital en áreas estratégicas: gas natural, GNL, producción de alto retorno, química selectiva y proyectos de transición energética con mayor disciplina financiera.

Shell tiene operaciones en más de 70 países, con fuerte presencia en Estados Unidos, Reino Unido, Catar, Nigeria, Brasil, Canadá, Australia, Malasia y los Países Bajos. Estados Unidos y Catar son ejes del negocio de gas natural licuado, mientras Nigeria y Brasil destacan por su producción de petróleo en aguas profundas. En Europa, Shell mantiene centros clave de refino y química en Países Bajos, Alemania e Italia, además de una posición comercial relevante.

Los mercados más importantes para su negocio son Europa, por su demanda energética diversificada; Asia-Pacífico, como principal destino del GNL; y América del Norte, donde concentra producción, comercialización e inversiones tecnológicas. En los últimos años, Shell ha reforzado su posición en Asia, un mercado donde la demanda de energía y gas natural conserva recorrido estructural, aunque con ciclos de precios más moderados que los de 2022.

Entre sus participaciones estratégicas destaca Raízen, la empresa brasileña conjunta con Cosan, dedicada a biocombustibles y distribución de energía. También posee participaciones en proyectos de GNL en Canadá, Australia y África, y ha reforzado su papel en Asia con adquisiciones y contratos de suministro. La lógica de la compañía no es abandonar el negocio fósil de forma acelerada, sino monetizarlo con disciplina y utilizar parte de esa caja para financiar áreas de transición.

Estructura operativa, beneficios por áreas y actividades más rentables

El modelo de negocio de Shell se sustenta en divisiones operativas que generan beneficios con pesos distintos. En 2025, Integrated Gas y Upstream concentraron cerca de tres cuartas partes del resultado ajustado positivo por divisiones antes de Corporate. Integrated Gas aportó 8.024 millones de dólares de resultado ajustado, Upstream 7.442 millones, Marketing 3.994 millones, Chemicals and Products 1.051 millones y Renewables and Energy Solutions 172 millones. En el primer trimestre de 2026, el perfil fue más equilibrado: Upstream generó 2.377 millones, Chemicals and Products 1.925 millones, Integrated Gas 1.819 millones, Marketing 1.334 millones y Renewables and Energy Solutions 348 millones.

Los márgenes operativos varían significativamente entre divisiones. El área de GNL mantiene una ventaja por su escala, contratos y capacidad de trading, aunque los precios de 2025 fueron más normales que los de 2022. Upstream continúa siendo un motor de caja cuando el crudo y el gas se mantienen en niveles razonables. Marketing proporciona estabilidad y proximidad al consumidor, mientras Chemicals and Products es más sensible al ciclo industrial. Renewables and Energy Solutions sigue siendo estratégica, pero todavía no tiene la misma rentabilidad que los negocios tradicionales.

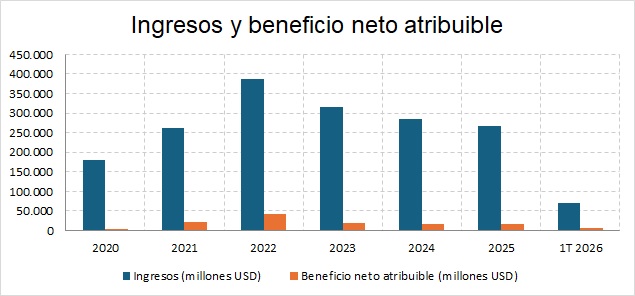

En 2025, el flujo operativo de Shell alcanzó 42.863 millones de dólares y el flujo libre de caja 26.052 millones. Con un beneficio atribuible de 17.837 millones, EBITDA ajustado de 56.135 millones, deuda neta de 45.687 millones y gearing del 20,7 %, la empresa mantuvo una estructura financiera sólida. La compañía destinó 8.472 millones a dividendos y 13.879 millones a recompras de acciones, en conjunto 22.351 millones, equivalentes a algo más de la mitad del flujo operativo. En el primer trimestre de 2026, los ingresos fueron 69.691 millones, el beneficio atribuible 5.694 millones, el EBITDA ajustado 17.741 millones, el flujo operativo 6.062 millones y el flujo libre de caja 2.927 millones, con deuda neta de 52.600 millones.

Desempeño financiero, mercados clave y comparación con competidores

El ejercicio 2025 confirmó la normalización posterior a los beneficios extraordinarios de 2022. Los ingresos descendieron desde 284.312 millones de dólares en 2024 hasta 266.886 millones en 2025, pero el beneficio atribuible aumentó desde 16.094 millones hasta 17.837 millones gracias a la disciplina de costes, la recuperación de algunas divisiones y la gestión del capital. La acción cerró 2025 en 2.740 peniques en Londres y el ADR en 73,48 dólares en Nueva York, con una capitalización aproximada cercana a los 209.000 millones de dólares. En marzo de 2026, la cotización se situó en torno a 3.583 peniques en Londres, lo que elevó la capitalización estimada hacia el entorno de 260.000 millones de dólares.

Frente a sus competidores, Shell ocupa una posición intermedia. ExxonMobil siguió siendo más rentable en 2025, con ingresos de unos 332.200 millones de dólares y beneficios de 28.800 millones. Chevron mantiene una estrategia similar, centrada en hidrocarburos de alta rentabilidad y retorno al accionista. Estas compañías estadounidenses suelen presentar menores costes relativos y una exposición más directa al mercado norteamericano.

BP, en cambio, mostró una rentabilidad más débil, con un beneficio subyacente de reposición de costes de unos 7.500 millones de dólares en 2025. TotalEnergies se situó en una posición más próxima a Shell: obtuvo un beneficio neto ajustado de unos 15.600 millones de dólares, un resultado neto IFRS de 13.100 millones y un ROACE del 12,6 %. TotalEnergies conserva una combinación más explícita entre petróleo, GNL, electricidad y renovables, aunque Shell sigue teniendo una escala superior en GNL y comercialización.

En este contexto, Shell, con 266.886 millones de ingresos, 17.837 millones de beneficio atribuible, EBITDA ajustado de 56.135 millones, ROACE del 9,4 % y deuda neta equivalente a menos de una vez su EBITDA ajustado anual, muestra un perfil equilibrado: menor rentabilidad que ExxonMobil, pero mayor diversificación que BP y una posición relevante frente a TotalEnergies. El primer trimestre de 2026 reforzó esa imagen, al combinar beneficio elevado, recompras y una deuda todavía manejable, aunque superior a la de cierre de 2025.

Esta comparación revela el posicionamiento estratégico de Shell dentro del oligopolio energético global: no es la más rentable, pero sí una de las más resilientes y financieramente prudentes, con capacidad de sostener dividendos y recompras incluso en entornos de precios moderados. Su atractivo inversor reside menos en una promesa de crecimiento explosivo que en la generación recurrente de caja, el tamaño, la liquidez bursátil y la disciplina de asignación de capital.

Estrategia, riesgos y perspectivas

Shell persigue un equilibrio entre rentabilidad y legitimidad ambiental. Desde 2023 ha priorizado la eficiencia operativa y el retorno al accionista, recortando costes estructurales y orientando el capital hacia proyectos de mayor flujo de caja, como gas natural, GNL y upstream de alto retorno. A la vez, mantiene inversiones selectivas en hidrógeno, biocombustibles, captura de carbono y redes eléctricas, pero sin sacrificar la rentabilidad inmediata del grupo.

Los principales riesgos provienen de la volatilidad del crudo, las nuevas regulaciones climáticas, las tensiones geopolíticas y la presión social sobre las grandes petroleras. Un descenso prolongado del Brent por debajo de niveles de rentabilidad razonables afectaría a sus márgenes, aunque la diversificación geográfica, el negocio de GNL, la red comercial y su modelo integrado le otorgan resiliencia. También pesa el riesgo de que las inversiones bajas en carbono no alcancen retornos comparables a los negocios tradicionales.

En palabras de un analista londinense, “Shell representa el dilema de las grandes energéticas: debe seguir ganando dinero con el petróleo para financiar su transición hacia dejar de depender del petróleo”. Ese equilibrio, entre rentabilidad presente y legitimidad futura, marcará su supervivencia en el capitalismo energético del siglo XXI.

Indicadores Económicos y Financieros Clave

El desempeño de Shell debe entenderse dentro de un contexto macroeconómico de estabilización energética. En 2025, el sector operó con precios de petróleo y gas inferiores a los máximos de 2022, pero todavía suficientes para sostener una fuerte generación de caja en las grandes integradas. El Brent se movió en niveles más moderados y el gas europeo se alejó de las tensiones extremas de la crisis energética, lo que redujo ingresos pero favoreció una comparación más normalizada de márgenes y retornos.

Shell alcanzó en 2025 un EBITDA ajustado de 56.135 millones de dólares, con una rentabilidad sobre el capital empleado medio (ROACE) del 9,4 % y una ratio deuda neta / EBITDA ajustado cercana a 0,8 veces. Su inversión total en capital fue de 20.915 millones, concentrada sobre todo en Upstream e Integrated Gas. Renewables and Energy Solutions absorbió 1.866 millones de inversión de capital en 2025, lo que confirma que la transición existe en el presupuesto, pero no domina todavía la asignación de capital.

En los mercados financieros, Shell mantiene una capitalización aproximada superior a 200.000 millones de dólares a cierre de 2025 y claramente superior al final del primer trimestre de 2026. La rentabilidad por dividendo se situó en torno al 4 %, aunque el retorno total al accionista depende también de las recompras. En 2025, la compañía distribuyó 22.351 millones entre dividendos y recompras, equivalentes al 52 % del flujo operativo, una señal clara de prioridad hacia el accionista.

El análisis de sensibilidad financiera muestra que Shell sigue muy expuesta al precio del Brent, al gas, a los márgenes de refino y al coste del capital. Sin embargo, la compañía conserva liquidez elevada, acceso cómodo a financiación y una calificación crediticia fuerte, factores que amortiguan los ciclos negativos. La deuda neta aumentó en el primer trimestre de 2026 hasta 52.600 millones, pero el nivel sigue siendo razonable para una compañía con esta escala de activos y generación de EBITDA.

En cuanto a sostenibilidad, la mayor parte de los ingresos de Shell continúa vinculada a actividades fósiles, químicas y de comercialización energética tradicional. Renewables and Energy Solutions generó 34.359 millones de ingresos en 2025, pero solo 172 millones de resultado ajustado, lo que evidencia que el reto no es solo crecer en negocios bajos en carbono, sino hacerlos rentables. El grupo seguirá sometido a una presión creciente por emisiones, litigios climáticos, impuestos al carbono y exigencias de transparencia.

Finalmente, su impacto económico es considerable: en 2025 la cuenta de resultados incluyó una carga fiscal de 11.637 millones de dólares y la compañía mantuvo pagos significativos a empleados, proveedores, Estados y accionistas. En un contexto de desaceleración global, transición energética y mayor presión regulatoria, Shell deberá redefinir gradualmente su modelo hacia una economía de energía baja en carbono sin destruir la rentabilidad que financia esa transformación. En definitiva, sigue siendo un pilar del sistema energético global, pero su futuro dependerá de su capacidad para convertir la transición en oportunidad económica y no solo en obligación climática.