SAP no es una tecnológica de escaparate. No vende teléfonos, no fabrica coches eléctricos, no tiene una red social ni vive de captar durante horas la atención del consumidor. Su negocio es menos vistoso, pero mucho más profundo: SAP trabaja dentro de las empresas. Está en la contabilidad, en las compras, en los recursos humanos, en la cadena de suministro, en la producción, en la facturación, en el control de gestión, en la planificación financiera y en los sistemas que permiten que una multinacional funcione sin convertirse en un caos.

Dicho de forma sencilla: SAP no es la fachada digital de una compañía, sino parte de su sistema nervioso. Cuando una gran empresa industrial, un banco, una farmacéutica, una energética o una administración pública opera con SAP, no está usando una herramienta accesoria. Está apoyando procesos esenciales de su actividad diaria. Por eso SAP es una compañía tan interesante desde el punto de vista económico-financiero. Sus productos son complejos, caros de implantar y difíciles de sustituir. Cambiar de proveedor no es como cambiar de teléfono móvil o de aplicación de correo. Supone migrar datos, modificar procesos internos, formar empleados, revisar controles, asumir riesgos operativos y coordinar a consultores, técnicos y directivos durante meses o incluso años.

Esa dificultad para abandonar SAP es una de sus grandes ventajas competitivas. También es una de las razones por las que el mercado le concede una valoración exigente. SAP es una de las pocas grandes tecnológicas europeas con escala verdaderamente mundial. Tiene su sede en Walldorf, Alemania, y cotiza en Bolsa. Es una de las principales compañías del índice DAX alemán y también negocia certificados representativos de acciones en Nueva York. Su negocio es global, su clientela es internacional y su relevancia supera con mucho el mercado alemán.

La tesis de inversión puede resumirse de forma clara: SAP es una empresa excelente, con posición dominante en programas empresariales, ingresos cada vez más recurrentes, fuerte generación de caja y una oportunidad relevante en la nube y en la inteligencia artificial aplicada a la empresa. Pero no es una acción barata. Su cotización ya recoge mucha calidad, mucho crecimiento esperado y una ejecución casi impecable. Por eso el análisis debe combinar dos ideas: la compañía es muy buena; el precio de entrada importa.

Origen e historia: una empresa alemana nacida para ordenar datos

SAP nació en 1972. Sus fundadores fueron cinco antiguos empleados de IBM: Dietmar Hopp, Hasso Plattner, Claus Wellenreuther, Klaus Tschira y Hans-Werner Hector. La idea inicial era ambiciosa para la época: crear programas estándar que permitieran procesar información empresarial en tiempo real. Hoy parece evidente que una empresa debe tener datos integrados, pero en los años setenta muchas organizaciones trabajaban con sistemas separados, información dispersa y procesos poco conectados.

El nombre SAP procede de “Systemanalyse Programmentwicklung”, que puede traducirse como análisis de sistemas y desarrollo de programas. Desde el principio, la compañía no nació para vender al consumidor final, sino para resolver problemas internos de las empresas. Su objetivo era que la información de finanzas, compras, ventas, producción y almacenes dejara de estar fragmentada y pudiera gestionarse de manera conjunta.

Durante las décadas siguientes, SAP se convirtió en una referencia mundial en sistemas de planificación de recursos empresariales. Estos sistemas, conocidos por sus siglas ERP, integran en una misma arquitectura los procesos principales de una organización. La fuerza de SAP no estuvo solo en crear programas, sino en comprender cómo funciona una empresa por dentro. Su crecimiento se construyó sobre una idea simple y poderosa: una compañía no puede dirigir bien lo que no puede medir, y no puede medir bien si cada departamento trabaja con datos distintos.

Durante años, SAP vivió principalmente de vender licencias de programas instaladas en los sistemas de sus clientes. El cliente compraba una licencia, implantaba el sistema, pagaba mantenimiento y contrataba servicios de adaptación. Ese modelo generó ingresos elevados y márgenes atractivos. Sin embargo, tenía una limitación: las licencias dependían de grandes contratos puntuales y el crecimiento era menos previsible.

La SAP actual está en otra etapa. La compañía está migrando hacia un modelo basado en la nube, con suscripciones recurrentes, actualizaciones continuas, servicios integrados e inteligencia artificial aplicada a procesos empresariales. Esta transición es el corazón del análisis financiero de SAP. La empresa ya no debe analizarse como una compañía tradicional de licencias, sino como una plataforma empresarial en la nube que intenta convertir una enorme base instalada en ingresos recurrentes de mayor calidad.

Actividad: qué vende realmente SAP

SAP vende programas y soluciones empresariales. Su producto más conocido es SAP S/4HANA, la evolución de su sistema central de planificación empresarial. Pero reducir SAP a un solo producto sería simplificar demasiado. La compañía cubre prácticamente todas las áreas críticas de una organización.

En finanzas, SAP permite gestionar contabilidad, cierre financiero, tesorería, presupuestos, impuestos, consolidación y control de gestión. En compras, opera con soluciones como SAP Ariba. En recursos humanos, cuenta con SAP SuccessFactors. En gastos corporativos y viajes, tiene SAP Concur. En cadena de suministro, fabricación e inventarios, ofrece herramientas para planificar producción, prever demanda, coordinar proveedores y controlar existencias. En relación con clientes, datos, sostenibilidad y comercio empresarial también tiene soluciones relevantes.

En los últimos años, SAP ha reforzado su cartera con adquisiciones estratégicas. SAP Signavio ayuda a analizar y transformar procesos empresariales. SAP LeanIX permite gestionar arquitecturas tecnológicas complejas. WalkMe, adquirida en 2024, facilita la adopción digital por parte de los usuarios. Esta última compra es más importante de lo que parece: uno de los problemas históricos de SAP no es solo instalar el sistema, sino lograr que los empleados lo usen bien. Una herramienta que mejora la adopción reduce fricción, acelera implantaciones y aumenta el valor percibido por el cliente.

La empresa también está impulsando SAP Business Technology Platform, una plataforma que permite integrar datos, crear extensiones, automatizar procesos y conectar aplicaciones. En paralelo, está desarrollando inteligencia artificial empresarial con Joule, su asistente de inteligencia artificial, y con casos de uso integrados en procesos reales de negocio.

La oportunidad de SAP en inteligencia artificial no consiste en competir como una empresa de consumo o como una creadora de modelos generales. Su ventaja es otra: SAP tiene acceso a procesos empresariales y datos críticos de grandes organizaciones. La inteligencia artificial aplicada a ese entorno puede servir para prever demanda, automatizar tareas contables, detectar anomalías, optimizar inventarios, reducir costes de compras, mejorar planificación financiera o anticipar problemas en la cadena de suministro. Ahí está su verdadero valor.

Líneas de negocio: la nube ya manda

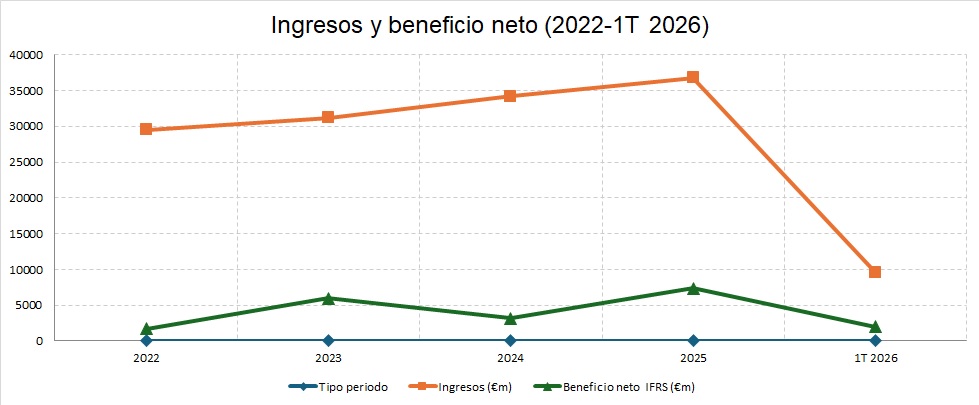

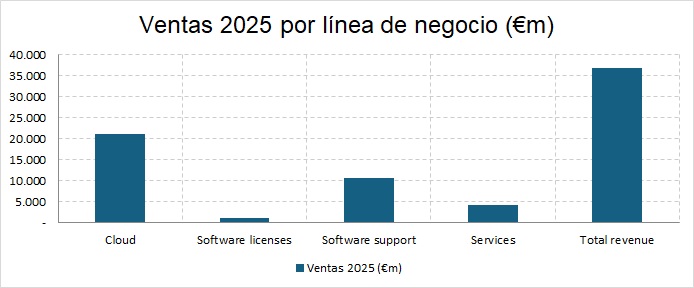

El cambio más importante en SAP es la composición de sus ingresos. En 2025, la compañía facturó 36.800 millones de euros. De esa cifra, 21.023 millones procedieron de la nube, 32.538 millones correspondieron al conjunto de nube y programas, y 4.262 millones a servicios. Esto significa que la nube ya es la principal palanca de crecimiento de la empresa.

La evolución reciente es muy significativa. Los ingresos totales fueron de 31.207 millones de euros en 2023, 34.176 millones en 2024 y 36.800 millones en 2025. La nube pasó de 13.664 millones en 2023 a 17.141 millones en 2024 y 21.023 millones en 2025. En solo dos ejercicios, SAP añadió más de 7.300 millones de euros de ingresos anuales en nube. Esa cifra explica por qué el mercado ha revalorizado la compañía durante los últimos años.

La otra cara de la moneda es la caída de las licencias tradicionales. Los ingresos por licencias fueron 1.764 millones en 2023, 1.399 millones en 2024 y 990 millones en 2025. A primera vista puede parecer negativo, pero forma parte de la transición. SAP está sustituyendo ventas puntuales de licencias por ingresos recurrentes de suscripción. El reto es que la nube no solo crezca, sino que sea rentable.

Aquí está una de las claves del artículo: no toda transición a la nube crea valor automáticamente. La nube exige inversión en infraestructura, seguridad, desarrollo, migraciones, soporte y personal especializado. Al principio puede presionar márgenes. Pero si escala bien, genera ingresos más previsibles, mayor retención de clientes y más posibilidades de vender soluciones adicionales.

En SAP, los datos apuntan a que la transición está funcionando. En 2025, el beneficio operativo fue de 9.617 millones de euros, frente a 4.665 millones en 2024. El beneficio operativo ajustado fue de 10.419 millones, frente a 8.153 millones en 2024 y 6.514 millones en 2023. La mejora es clara: SAP no solo está vendiendo más nube, sino que está empezando a convertir ese crecimiento en más beneficio.

Clientes: grandes empresas, las administraciones y sus procesos críticos.

SAP trabaja para grandes empresas, medianas compañías, bancos, aseguradoras, administraciones públicas, fabricantes, farmacéuticas, compañías energéticas, grupos de distribución y empresas de servicios. Su cliente típico no busca una herramienta sencilla y barata. Busca un sistema fiable para procesos críticos.

En 2026, SAP comunicó nuevos contratos y proyectos con clientes como Air Liquide, Aptiv, Bristol-Myers Squibb, ConocoPhillips, Hyundai Motor EU, Thales, PayPal, Red Bull, Transport for London, ExxonMobil y Samsung Electro-Mechanics, entre otros. También destacó buen comportamiento comercial en Brasil, Francia, Alemania, India, Corea del Sur, Suiza, Reino Unido y Estados Unidos.

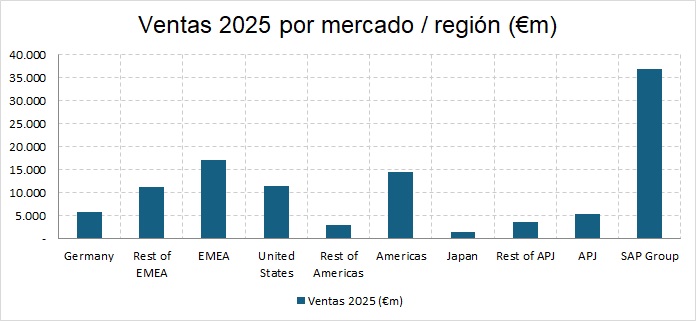

La implantación internacional es uno de sus grandes activos. SAP no depende solo de Alemania ni de Europa. Tiene presencia relevante en América, Asia-Pacífico, Japón, Europa, Oriente Medio y África. Esta diversificación reduce el riesgo de depender de una sola economía, aunque también aumenta la exposición a divisas, regulación, tensiones geopolíticas, protección de datos y normas locales.

La empresa cuenta además con un ecosistema de más de 25.000 socios. Este punto es fundamental. SAP no implanta todo directamente. Sus soluciones se despliegan muchas veces con la ayuda de consultoras e integradores tecnológicos como Accenture, Deloitte, Capgemini, IBM, PwC, EY y otros socios especializados. Este ecosistema multiplica su capacidad comercial, técnica e internacional. También le permite llegar a más clientes y sectores.

Pero hay una contrapartida. Cuando un proyecto SAP se retrasa, se encarece o sale mal, el cliente no siempre distingue entre responsabilidad de SAP, del integrador o de su propia organización. La marca SAP queda asociada al resultado final. Por eso la calidad del ecosistema de socios es una variable estratégica.

Competidores: Oracle, Microsoft, Workday, Salesforce y los especialistas

SAP compite en varios frentes. En planificación empresarial, su rival más directo es Oracle. También compiten Microsoft Dynamics, Infor, Sage y otros proveedores especializados. En recursos humanos, Workday y Oracle son competidores fuertes. En ventas y relación con clientes, Salesforce y Microsoft tienen mucho peso. En gestión de procesos, automatización y datos aparecen ServiceNow, Celonis y otros actores de nicho. En infraestructura de nube, SAP se relaciona con Amazon Web Services, Microsoft Azure y Google Cloud, que pueden ser socios, proveedores o competidores indirectos según el caso.

La ventaja de SAP está en la profundidad de sus soluciones y en su presencia en procesos empresariales completos. Muchas compañías pueden competir mejor en un área concreta, pero pocas tienen una cartera tan amplia e integrada. SAP no vende solo una aplicación aislada. Vende una arquitectura empresarial.

Su debilidad potencial es la complejidad. SAP es potente, pero no siempre sencillo. Sus implantaciones pueden ser largas, caras y exigentes. Esa complejidad abre espacio a competidores más ágiles en funciones concretas. Por eso SAP insiste tanto en simplificar, acelerar migraciones y mejorar la experiencia de usuario.

En los próximos años, la competencia no vendrá solo de grandes rivales tradicionales. También vendrá de proveedores especializados que ataquen partes del negocio: recursos humanos, compras, automatización, datos, procesos, análisis financiero o sostenibilidad. La defensa de SAP será demostrar que la integración de todo el conjunto crea más valor que la suma de herramientas separadas.

Posición de mercado y cuota

SAP es uno de los líderes mundiales en programas empresariales. En planificación de recursos empresariales para grandes compañías, su posición es especialmente fuerte. Dar una cuota exacta puede ser arriesgado, porque depende de cómo se mida: mercado total de ERP, ERP en nube, grandes empresas, medianas empresas, aplicaciones corporativas o ingresos de mantenimiento. Pero sí puede afirmarse que SAP está entre los actores dominantes del mercado mundial de aplicaciones empresariales.

Su posición es especialmente sólida en grandes grupos industriales, financieros, farmacéuticos, energéticos y de distribución. En estos sectores, los procesos son complejos, los requisitos regulatorios son elevados y el coste de error es alto. Ahí SAP encaja bien.

La fortaleza real de SAP no está solo en lo que vende cada año, sino en su base instalada. Miles de empresas llevan años funcionando con sus sistemas. Esa base instalada es un activo económico de enorme valor, aunque no aparezca plenamente reflejado en el balance. Permite vender migraciones a la nube, módulos adicionales, soluciones de datos, inteligencia artificial, sostenibilidad y servicios de transformación.

Por eso el mercado valora SAP muy por encima de sus fondos propios contables. En 2025, los fondos propios del grupo eran de 45.073 millones de euros. La capitalización bursátil, en cambio, se movía en niveles muy superiores. La diferencia refleja el valor de sus intangibles: marca, clientes, contratos, programas, propiedad intelectual, conocimiento técnico y posición competitiva.

Evolución de resultados en los últimos tres años

La evolución de SAP en 2023, 2024 y 2025 muestra una transición bien encaminada.

En 2023, los ingresos totales fueron de 31.207 millones de euros. En 2024 subieron a 34.176 millones. En 2025 alcanzaron 36.800 millones. El crecimiento no es explosivo, pero sí sólido para una compañía de este tamaño.

La nube es el verdadero motor. En 2023 aportó 13.664 millones. En 2024, 17.141 millones. En 2025, 21.023 millones. El avance acumulado es muy relevante. Además, la cartera actual contratada en nube pasó de 13.745 millones en 2023 a 18.078 millones en 2024 y 21.052 millones en 2025. Esta magnitud es clave porque representa ingresos de nube comprometidos contractualmente que la empresa espera reconocer en los siguientes doce meses. No garantiza todo el futuro, pero da visibilidad.

La rentabilidad también mejora. El beneficio operativo fue de 5.799 millones en 2023, 4.665 millones en 2024 y 9.617 millones en 2025. El descenso de 2024 se explica en buena parte por gastos de reestructuración. Si miramos el beneficio operativo ajustado, la tendencia es más clara: 6.514 millones en 2023, 8.153 millones en 2024 y 10.419 millones en 2025.

El beneficio después de impuestos de actividades continuadas fue de 3.600 millones en 2023, 3.150 millones en 2024 y 7.326 millones en 2025. De nuevo, 2024 fue un ejercicio afectado por costes extraordinarios, mientras que 2025 mostró una recuperación fuerte.

En caja, SAP también mejora. El flujo de caja libre fue de 5.116 millones en 2023, 4.222 millones en 2024 y 8.239 millones en 2025. Este salto es importante porque demuestra que la mejora de resultados no es solo contable: la empresa está generando dinero.

Avance de resultados de 2026

El primer trimestre de 2026 confirmó el buen momento operativo de SAP. Los ingresos totales fueron de 9.555 millones de euros, un crecimiento del 6% en términos publicados y del 12% a tipos de cambio constantes. Los ingresos en nube alcanzaron 5.962 millones, con crecimiento del 19% publicado y del 27% a tipos constantes. La cartera actual contratada en nube llegó a 21.932 millones, un 20% más, o un 25% más a tipos constantes.

El beneficio operativo conforme a normas internacionales fue de 2.741 millones de euros, un 17% más. El beneficio operativo ajustado fue de 2.867 millones, también con crecimiento del 17% publicado y del 24% a tipos constantes. El beneficio después de impuestos fue de 1.946 millones, frente a 1.796 millones en el primer trimestre de 2025.

El flujo de caja libre trimestral fue de 3.248 millones, inferior a los 3.583 millones del mismo periodo anterior. La compañía explicó que el dato estuvo afectado por un pago de 408 millones relacionado con el acuerdo del litigio con Teradata. Sin ese impacto, la lectura de caja habría sido más favorable.

Para el conjunto de 2026, SAP mantiene objetivos ambiciosos: ingresos en nube de entre 25.800 y 26.200 millones de euros a tipos constantes, ingresos de nube y programas de entre 36.300 y 36.800 millones, beneficio operativo ajustado de entre 11.900 y 12.300 millones y flujo de caja libre próximo a 10.000 millones. Si cumple estas cifras, SAP consolidará una etapa de crecimiento rentable, con mayor peso de la nube y expansión de márgenes.

Personal y coste de personal

SAP es una empresa intensiva en talento. Su principal coste no son fábricas, materias primas ni inventarios, sino personas cualificadas. Necesita ingenieros, consultores, técnicos de nube, especialistas en seguridad, expertos en datos, comerciales, directivos de producto, personal de soporte y especialistas sectoriales.

En 2025, SAP tenía 110.650 empleados equivalentes a jornada completa, frente a 109.121 en 2024 y 107.602 en 2023. La plantilla es enorme para una empresa de programas, pero coherente con su escala mundial y con la complejidad de sus soluciones.

El coste de personal fue especialmente relevante en 2024 por la reestructuración. Ese año, el gasto por beneficios a empleados ascendió a 20.278 millones de euros. La cifra incluía salarios, cotizaciones, pagos basados en acciones, pensiones y gastos de reestructuración relacionados con empleados. El programa anunciado en 2024 afectó aproximadamente a 10.000 posiciones en todo el mundo, mediante salidas voluntarias y recualificación interna. El objetivo era orientar la plantilla hacia áreas estratégicas, especialmente inteligencia artificial, nube y eficiencia operativa.

Desde el punto de vista financiero, la reestructuración tiene dos caras. La negativa es evidente: genera costes, incertidumbre interna y riesgo reputacional. La positiva es que puede mejorar la productividad y elevar márgenes en los años siguientes. Los resultados de 2025 sugieren que el esfuerzo empezó a producir efectos.

Fiscalidad

La fiscalidad de SAP es relevante por su dimensión internacional. En 2024, la tasa fiscal efectiva ajustada fue del 32,3%. En 2025 fue del 30,5%. Para 2026, la compañía espera una tasa fiscal ajustada aproximada del 29%.

El impacto fiscal no parece el principal riesgo de SAP, pero sí es una variable a vigilar. Una empresa global está expuesta a cambios en tributación mínima internacional, normas europeas, fiscalidad digital, precios de transferencia y conflictos entre administraciones tributarias. Además, pequeñas variaciones en la tasa fiscal pueden tener impacto importante sobre el beneficio neto por el tamaño absoluto de la compañía.

En cualquier caso, la mejora de la rentabilidad operativa tiene más peso que los cambios fiscales. Si SAP logra crecer en nube, aumentar margen y generar más caja, una tasa fiscal cercana al 29% o 30% es asumible dentro de su modelo económico.

Balance, fondos propios, endeudamiento y caja

SAP tiene un balance razonablemente sólido. No es una compañía industrial cargada de deuda ni depende de grandes inversiones físicas para mantener su posición. Su negocio se apoya más en activos intangibles: programas, marca, base de clientes, propiedad intelectual, datos, procesos, relaciones comerciales y conocimiento técnico.

A cierre de 2025, los activos totales eran de 70.362 millones de euros, los pasivos totales de 25.288 millones y los fondos propios de 45.073 millones. La liquidez neta era positiva en 3.381 millones. Esto significa que SAP no presenta una estructura financiera tensionada. Tiene capacidad para invertir, repartir dividendos, recomprar acciones y hacer adquisiciones selectivas.

La generación de caja confirma esta fortaleza. En 2025, el flujo de caja operativo de actividades continuadas fue de 9.156 millones y el flujo de caja libre de 8.239 millones. Para 2026, la empresa espera aproximadamente 10.000 millones de flujo de caja libre. Este dato es fundamental: SAP genera caja suficiente para atender compromisos ordinarios, remunerar al accionista y financiar su crecimiento.

La deuda, por tanto, no parece el problema central. El riesgo principal no está en la solvencia, sino en la valoración bursátil, la ejecución tecnológica, la competencia y la regulación. Financiera y operativamente, SAP parte de una posición cómoda.

Dividendos y recompras

SAP reparte dividendo, pero no es una acción de dividendo alto. Su atractivo principal está en la calidad del negocio, el crecimiento rentable y la generación de caja. El dividendo por acción fue de 2,20 euros con cargo a 2023, 2,35 euros con cargo a 2024 y 2,50 euros propuesto con cargo a 2025.

La rentabilidad por dividendo no es elevada porque la acción cotiza a múltiplos exigentes. Para un inversor que busque ingresos periódicos altos, SAP no es la candidata ideal. Para un inversor que busque calidad europea, crecimiento razonable y exposición a tecnología empresarial, sí puede tener sentido.

Además del dividendo, SAP anunció en enero de 2026 un programa de recompra de acciones de hasta 10.000 millones de euros con vencimiento previsto a finales de 2027. En abril de 2026 ya había completado el primer tramo: 16,28 millones de acciones recompradas a un precio medio de 161,16 euros, por un importe aproximado de 2.600 millones.

La recompra puede crear valor si se realiza a precios razonables. Reduce el número de acciones, eleva el beneficio por acción y devuelve capital al accionista. Pero tiene un límite: si una empresa recompra sus propias acciones a precios demasiado altos, el efecto económico puede ser mediocre. En SAP, la recompra debe analizarse junto con la valoración. La calidad de la empresa no elimina la necesidad de disciplina.

Capitalización bursátil, PER y TIR esperada

SAP cotiza como una empresa de calidad. A 23 de junio de 2026, su certificado estadounidense cotizaba en torno a 149,51 dólares, con una capitalización bursátil aproximada de 174.500 millones de dólares. Estas cifras deben tomarse con fecha concreta porque cambian cada día.

El PER se mueve en niveles exigentes. Según datos de mercado recientes, el PER de SAP se sitúa aproximadamente en la zona de 23 a 28 veces beneficio, dependiendo de si se utiliza beneficio histórico, beneficio esperado, cotización europea o certificado estadounidense. No es una valoración barata, pero tampoco puede juzgarse como si SAP fuera una empresa cíclica tradicional. Una compañía con ingresos recurrentes, posición dominante, alta generación de caja y crecimiento en nube merece cotizar por encima de la media del mercado.

La cuestión es si merece cotizar tanto. Ahí conviene estimar una TIR razonable. La TIR no es un dato cierto, sino una proyección. Depende del precio de compra, del crecimiento del beneficio por acción, del dividendo acumulado y del múltiplo al que el mercado valore la compañía dentro de unos años.

Un escenario razonable sería el siguiente: si SAP aumenta su beneficio por acción a un ritmo anual cercano al 8%-10%, mantiene un dividendo creciente y conserva un PER de salida entre 22 y 25 veces, el accionista podría aspirar a una rentabilidad anualizada aproximada del 7%-9%. Si además la inteligencia artificial y la nube permiten acelerar beneficios, la rentabilidad podría ser superior. Pero si la nube se ralentiza, el PER baja hacia 18-20 veces y el mercado reduce el apetito por tecnológicas, la TIR puede caer por debajo del 5% o incluso ser negativa durante un periodo prolongado.

Por tanto, la conclusión es clara: SAP puede ser una buena inversión de largo plazo, pero no a cualquier precio. La calidad está ahí; el margen de seguridad dependerá de la cotización.

Opinión de analistas y comportamiento en Bolsa

Los analistas suelen valorar positivamente SAP por cuatro razones: crecimiento de nube, mejora de márgenes, fuerte base instalada y capacidad de caja. El mercado también aprecia que SAP sea una de las pocas grandes tecnológicas europeas con escala mundial.

Sin embargo, la acción está sometida a expectativas muy altas. Cuando una empresa cotiza con prima, no basta con hacerlo bien: debe hacerlo igual o mejor de lo esperado. En 2025 y 2026 se ha visto claramente. Algunas publicaciones financieras destacaron que SAP fue castigada cuando determinados indicadores de cartera en nube quedaron ligeramente por debajo de lo esperado. En cambio, tras el primer trimestre de 2026, la reacción fue más favorable porque la nube mostró resiliencia, el beneficio superó previsiones y la compañía mantuvo objetivos anuales.

Este comportamiento bursátil es normal en empresas de calidad con múltiplos altos. El mercado no está pagando solo los beneficios actuales, sino los beneficios futuros. Cualquier duda sobre la velocidad de crecimiento o la mejora de márgenes puede provocar correcciones importantes.

Últimas noticias

Las noticias recientes de SAP se concentran en cuatro áreas: resultados, recompras, adquisiciones e inteligencia artificial.

En enero de 2026, la compañía comunicó los resultados de 2025, con crecimiento de ingresos, fuerte avance de nube, mejora de beneficio operativo ajustado y aumento del flujo de caja libre. También anunció un programa de recompra de acciones de hasta 10.000 millones de euros.

En abril de 2026, presentó un primer trimestre sólido. La nube creció un 19% en términos publicados y un 27% a tipos constantes. La cartera actual contratada en nube alcanzó 21.932 millones de euros. La compañía mantuvo sus objetivos para el conjunto del ejercicio.

En mayo de 2026, SAP completó la adquisición de Reltio, una empresa especializada en gestión de datos maestros. La operación tiene sentido estratégico porque la inteligencia artificial empresarial necesita datos ordenados, fiables y conectados. Sin buenos datos, la inteligencia artificial produce resultados pobres. Reltio encaja en esa lógica.

También en mayo de 2026, SAP anunció la adquisición de Prior Labs para crear un laboratorio europeo avanzado de inteligencia artificial. Esta operación refuerza la idea de que SAP no quiere limitarse a añadir inteligencia artificial de terceros, sino construir capacidades propias en un área crítica.

En paralelo, el contexto europeo puede jugar a su favor. Europa busca reducir dependencia tecnológica de grandes proveedores estadounidenses. SAP, como gran tecnológica alemana y europea, puede beneficiarse de una mayor preocupación por soberanía digital, cumplimiento normativo y control de datos.

Controversias y riesgos legales

SAP no está libre de controversias. La más importante de los últimos meses es la investigación de la Comisión Europea sobre posibles prácticas contrarias a la competencia en servicios de mantenimiento y soporte relacionados con sus programas ERP. La preocupación regulatoria gira en torno a si determinadas condiciones comerciales podían dificultar la entrada de competidores o elevar costes para clientes.

SAP ha defendido que coopera con las autoridades y que sus prácticas son compatibles con la normativa. Posteriormente ofreció compromisos para resolver la investigación, entre ellos facilitar el cambio a proveedores competidores, aclarar ciertas tarifas y eliminar determinadas comisiones de restablecimiento.

También existe el litigio con Celonis, empresa alemana especializada en minería de procesos. Parte de la demanda antimonopolio presentada por Celonis contra SAP siguió adelante en Estados Unidos. La disputa se relaciona con el acceso de clientes a datos almacenados en sistemas SAP. SAP niega haber actuado incorrectamente, pero el caso debe seguirse porque toca un punto sensible: quién controla los datos empresariales y en qué condiciones pueden acceder terceros a ellos.

Además, SAP ha informado en sus documentos financieros de riesgos vinculados a cumplimiento normativo, protección de datos, ciberseguridad, competencia, litigios, propiedad intelectual y conducta ética. También ha reconocido acuerdos con autoridades en Estados Unidos, Sudáfrica y Brasil relacionados con investigaciones de cumplimiento.

Estas controversias no destruyen la tesis de inversión, pero sí obligan a introducir prudencia. SAP opera en procesos críticos y con clientes muy grandes, incluidas administraciones. Esa posición genera poder de mercado, y el poder de mercado siempre atrae escrutinio regulatorio.

Responsabilidad social, sostenibilidad y gobernanza

SAP no solo vende soluciones de gestión; también mide objetivos no financieros propios. En 2025, el índice de compromiso de empleados fue del 76%, frente al 74% de 2024. Las emisiones brutas de gases de efecto invernadero fueron de 6,3 millones de toneladas equivalentes de CO₂, frente a 6,9 millones en 2024. Las mujeres representaban el 35,8% de la plantilla en 2025, frente al 35,4% del año anterior.

La sostenibilidad tiene doble dimensión en SAP. Por un lado, está la reducción de su propia huella ambiental. Por otro, está la oportunidad comercial de vender herramientas que ayuden a sus clientes a medir emisiones, preparar información de sostenibilidad y conectar datos financieros con datos ambientales. En un entorno regulatorio europeo cada vez más exigente, esta segunda dimensión puede ser una fuente de negocio.

En gobernanza, SAP sigue el modelo alemán de doble órgano: Consejo Ejecutivo y Consejo de Supervisión. Este sistema separa gestión y control de manera más clara que en muchas compañías estadounidenses. Para el inversor, puede aportar mayor vigilancia institucional, aunque también puede hacer que ciertos procesos sean menos rápidos que en estructuras más concentradas.

Fortalezas

- La primera fortaleza de SAP es su posición en procesos críticos. Si una compañía depende de SAP para contabilidad, compras, producción y cadena de suministro, la relación comercial es profunda y difícil de sustituir.

- La segunda es la recurrencia. La nube, el soporte y las suscripciones hacen que una parte creciente de los ingresos sea previsible.

- La tercera es el coste de cambio. Sustituir SAP puede ser caro, largo y arriesgado. Eso protege a la empresa frente a competidores.

- La cuarta es la escala mundial. SAP no es una tecnológica alemana de nicho. Es un proveedor global.

- La quinta es la generación de caja. En 2025 produjo 8.239 millones de euros de flujo de caja libre y espera unos 10.000 millones en 2026.

- La sexta es el ecosistema de socios. Más de 25.000 socios amplían su capacidad de implantación, servicio y venta.

- La séptima es la inteligencia artificial empresarial. Si los datos corporativos son el combustible de la inteligencia artificial aplicada al negocio, SAP está en una posición privilegiada.

Riesgos

- El primer riesgo es la valoración. SAP es una gran empresa, pero el mercado lo sabe. Comprar demasiado caro puede limitar la rentabilidad futura.

- El segundo es la ejecución de la transición a la nube. SAP debe migrar clientes tradicionales sin perder ingresos, margen ni confianza.

- El tercero es la competencia. Oracle, Microsoft, Workday, Salesforce, ServiceNow, Celonis y otros actores atacan distintas partes del negocio.

- El cuarto es la regulación. Las investigaciones antimonopolio pueden limitar prácticas comerciales o generar costes.

- El quinto es la ciberseguridad. SAP gestiona procesos y datos críticos. Una brecha grave tendría impacto económico y reputacional.

- El sexto es el talento. La empresa necesita perfiles técnicos caros y escasos.

- El séptimo es el ciclo económico. En momentos de incertidumbre, los clientes pueden retrasar grandes proyectos de transformación, aunque no puedan cancelarlos indefinidamente.

De qué depende el futuro de SAP

El futuro de SAP depende de cinco factores.

- Primero, de la migración de su base tradicional a la nube. Si logra convertir clientes históricos en suscriptores de nube, la calidad de sus ingresos mejorará.

- Segundo, de la monetización de la inteligencia artificial. SAP debe demostrar que su inteligencia artificial no es solo un mensaje comercial, sino una herramienta que reduce costes, mejora decisiones y aumenta productividad.

- Tercero, de la expansión de márgenes. La nube debe crecer, pero también debe ser rentable.

- Cuarto, de la disciplina financiera. Dividendos, recompras y adquisiciones deben ejecutarse con prudencia.

- Quinto, de la confianza. SAP trabaja en el corazón operativo de muchas empresas. Si pierde confianza por fallos, litigios, ciberataques o problemas regulatorios, su ventaja competitiva se debilita.

Conclusión: una gran empresa, pero no una ganga

SAP es una de las mejores compañías cotizadas de Europa. Tiene historia, escala, clientes de calidad, negocio recurrente, buena generación de caja, liderazgo tecnológico empresarial y una posición muy interesante en nube e inteligencia artificial aplicada.

No es, sin embargo, una inversión obvia a cualquier precio. El dividendo es moderado, el PER es exigente y las expectativas del mercado son altas. Si la nube se ralentiza, si la cartera contratada decepciona, si los márgenes no mejoran o si las investigaciones regulatorias se complican, la acción puede sufrir.

Mi opinión es positiva, pero con disciplina. SAP merece estar en el radar de un inversor de largo plazo que busque calidad europea, tecnología empresarial y generación de caja. No es una acción para quien busque dividendo elevado ni una oportunidad barata de recuperación. Es una compañía excelente que debe comprarse solo cuando el precio permita una rentabilidad razonable.

La tesis de fondo sigue siendo atractiva: si SAP convierte su enorme base instalada en ingresos recurrentes de nube, monetiza la inteligencia artificial empresarial y mantiene una fuerte generación de caja, puede seguir siendo una de las grandes cotizadas europeas de la próxima década. La pregunta no es si SAP es buena. Lo es. La verdadera pregunta es cuánto conviene pagar por esa calidad.