Historia y segregación de Accor

La historia de Edenred nace dentro del grupo francés Accor, que durante décadas combinó hoteles y restauración con la gestión de vales para empleados. Todo comenzó en los años sesenta, cuando Francia aprobó una normativa que permitía a las empresas entregar vales de comida con ventajas fiscales. Accor, ya consolidado en el sector hostelero, lanzó Ticket Restaurant®, que pronto se convirtió en una marca emblemática y en el germen de un negocio que crecería con rapidez.

Durante los setenta y ochenta, el modelo se expandió por Europa y América Latina, aprovechando legislaciones similares. El sistema era claro: las empresas adelantaban fondos para vales, los empleados recibían un beneficio fiscal y los comercios adheridos aumentaban clientes, mientras Accor gestionaba la red y retenía temporalmente el dinero (el “float”), obteniendo rentabilidad financiera adicional.

A diferencia del negocio hotelero, intensivo en capital y dependiente de la ocupación, los vales exigían menos inversión y ofrecían ingresos recurrentes. Esa diferencia de lógica empresarial empezó a generar tensiones dentro del grupo. Aunque en épocas difíciles los vales aportaban estabilidad frente a la ciclicidad de los hoteles, la complejidad del conglomerado restaba transparencia a la valoración bursátil. Los analistas aplicaban un múltiplo más bajo que al resto de cadenas hoteleras o a las compañías de pagos, lo que impulsó a los accionistas a reclamar una separación.

La crisis de 2008 aceleró la decisión. Los hoteles sufrieron caídas en ocupación, mientras que los vales resistieron gracias a su apoyo regulatorio. En 2010 se aprobó la escisión: Accor quedaba como grupo hotelero puro, y el negocio de servicios prepagados se transformaba en Edenred, cotizando en Euronext París desde julio de ese año. Los accionistas de Accor recibieron acciones de la nueva empresa en proporción a su participación, sin dilución.

El nombre Edenred marcaba un nuevo inicio, aunque mantenía marcas icónicas como Ticket Restaurant®. Desde el primer momento la estrategia fue clara: digitalizar los medios de pago, expandirse internacionalmente y diversificar más allá de los vales de comida. La migración del papel a las tarjetas y luego a aplicaciones móviles fue clave: redujo costes, aumentó seguridad y proporcionó datos sobre consumo.

La independencia también transformó la cultura corporativa. Edenred pasó de ser un apéndice hotelero a una plataforma tecnológica centrada en el bienestar y la productividad. Atraer talento en pagos y experiencia digital fue decisivo. Además, la autonomía facilitó adquisiciones estratégicas, como Reward Gateway en motivación laboral o Spirii en movilidad eléctrica.

Lejos de romper con su origen, Edenred conservó la fortaleza de Ticket Restaurant®, pero lo integró en un portafolio mucho más amplio de soluciones de beneficios, movilidad y pagos corporativos. La escisión de Sodexo en 2024 para crear Pluxee demostró que la apuesta de Accor en 2010 fue pionera: Edenred llevaba más de una década de ventaja consolidando su liderazgo.

En conclusión, la segregación de Accor fue el punto de inflexión que permitió a Edenred liberar su potencial. Gracias a esa decisión, la empresa multiplicó ingresos, aceleró la digitalización y reforzó su posición internacional. Hoy, Edenred es referencia global en beneficios laborales y pagos corporativos, mientras Accor sigue su camino en la hostelería: dos historias distintas que demostraron tener más valor separadas que unidas.

Modelo de negocio y funcionamiento

El modelo de Edenred se organiza en torno a un triángulo que conecta empresas, empleados y comercios. Es una plataforma B2B2C que genera valor para los tres: las compañías financian beneficios y adelantan fondos, los trabajadores reciben ventajas fiscales y servicios adicionales, y los comercios aumentan clientes y facturación. Edenred gestiona la red y cobra comisiones, además de obtener ingresos financieros del “float”, es decir, del dinero adelantado que permanece en sus cuentas hasta el canje.

Las fuentes de ingresos se dividen en dos: comisiones a comercios y tarifas a empresas, y los rendimientos del float. Estos últimos dependen de los tipos de interés, por lo que en los últimos años han crecido con fuerza en Europa y América Latina. La combinación de ambos elementos hace que el negocio sea resiliente: si bajan comisiones, el float puede compensar, y viceversa.

El sistema se refuerza con efectos de red. Cuantos más comercios participan, más atractivo resulta para empresas y empleados, y a mayor número de usuarios, más incentivo tienen los comercios para afiliarse. Esta dinámica genera una barrera de entrada que dificulta la aparición de nuevos competidores.

La adaptación regulatoria es otro rasgo distintivo. Edenred opera en más de cuarenta países con marcos legales distintos, desde límites fiscales a incentivos de transporte. En Italia, por ejemplo, se han fijado topes a las comisiones; en Francia y Brasil, la legislación favorece la expansión. La flexibilidad para amoldarse a estos entornos es vital, aunque también supone exposición a riesgos regulatorios.

La digitalización ha transformado el negocio. El paso de los vales en papel a tarjetas electrónicas y apps móviles redujo costes y fraude, aportó transparencia a empresas y comercios y permitió a Edenred generar datos sobre consumo y movilidad. Hoy, la mayoría de usuarios acceden a sus beneficios desde aplicaciones con autenticación segura y pagos sin contacto.

La diversificación amplía el alcance. Edenred ofrece desde vales de alimentación, guardería o cultura hasta soluciones de movilidad (tarjetas de combustible, recarga eléctrica, peajes) y pagos corporativos (tarjetas virtuales y control de gastos). Aunque Ticket Restaurant® sigue siendo la marca más reconocida, la compañía ha evolucionado hacia un portafolio integral de beneficios y pagos.

La captación de clientes combina venta directa y alianzas estratégicas. Grandes corporaciones buscan soluciones estandarizadas en varios países, mientras que pymes valoran la eficiencia de programas simples. A través de bancos y consultoras de recursos humanos, Edenred integra sus servicios en nóminas o plataformas de engagement. La adquisición de Reward Gateway reforzó la estrategia de cross-selling, al permitir ofrecer beneficios adicionales a clientes ya captados.

En definitiva, Edenred funciona como una plataforma donde todos ganan: empresas logran ventajas fiscales y fidelizan talento, empleados mejoran su poder adquisitivo y comercios atraen clientes adicionales. La empresa, por su parte, obtiene ingresos recurrentes, economías de escala y un flujo financiero adicional. Su modelo ha demostrado ser adaptable, rentable y difícil de replicar, lo que explica su liderazgo mundial.

Evolución económica 2022–2024, primer semestre 2025 y previsiones de cierre 2025

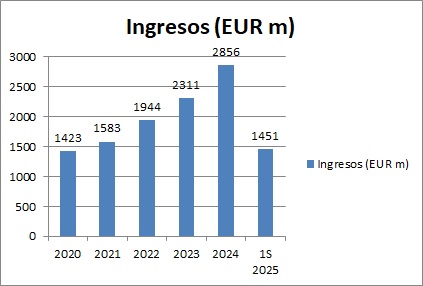

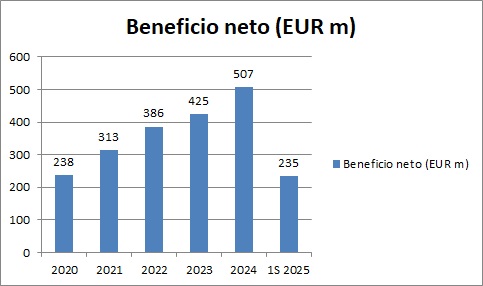

Entre 2022 y 2024 Edenred vivió un ciclo de fuerte crecimiento en ingresos y beneficios, con márgenes en expansión y una conversión de caja muy elevada. El año 2022 cerró con 2.031 millones de euros en ingresos y un EBITDA de 836 millones (41 % de margen), además de un beneficio neto de 386 millones. Fue el primer ejercicio de consolidación tras la pandemia y evidenció la solidez del modelo, apoyado por la subida de tipos que impulsó los ingresos financieros.

En 2023 los ingresos superaron los 2.500 millones, el EBITDA alcanzó 1.090 millones y el beneficio neto se situó en 425 millones. Aunque el gasto financiero aumentó tras la adquisición de Reward Gateway, el mercado valoró la operación como estratégica. El margen operativo se mantuvo elevado y la generación de caja continuó siendo fuerte, confirmando la capacidad de financiar crecimiento y dividendos a la vez.

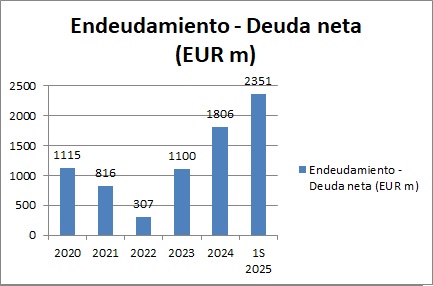

El 2024 fue un ejercicio histórico: los ingresos rondaron los 2.900 millones, el EBITDA creció un 19 % hasta 1.265 millones y el beneficio neto ascendió a 507 millones. La combinación de expansión internacional, digitalización y rendimiento del float situó a Edenred en máximos. El flujo de caja libre permitió reducir deuda y reforzar la flexibilidad financiera, consolidando su perfil de líder global.

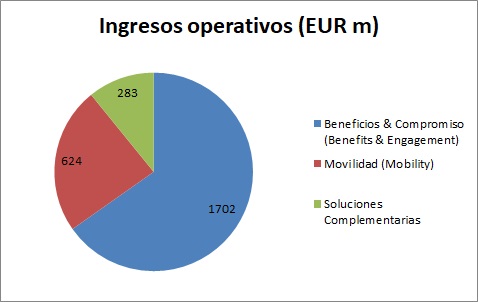

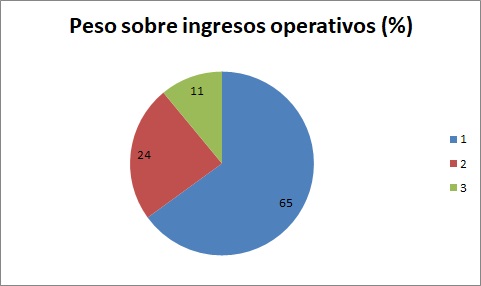

El primer semestre de 2025 reflejó un crecimiento más moderado. Los ingresos operativos fueron de 1.339 millones (+7,1 %), con un EBITDA de 542 millones (+18,4 %). América Latina y movilidad lideraron la expansión, mientras Europa mostró debilidad, en parte por la regulación italiana que limita comisiones y restará unos 60 millones de euros anuales al EBITDA. Aun así, la conversión de flujo de caja libre se mantuvo en torno al 70 %, confirmando la solidez financiera.

De cara al cierre de 2025, la empresa prevé un crecimiento de EBITDA de al menos un 10 % sobre 2024, alcanzando cerca de 1.400 millones, ingresos superiores a 3.000 millones y un beneficio neto estimado entre 520 y 530 millones. Aunque el impacto de Italia reducirá el ritmo, la dirección confía en la diversificación y en el plan de eficiencia Fit for Growth para sostener márgenes y crecimiento.

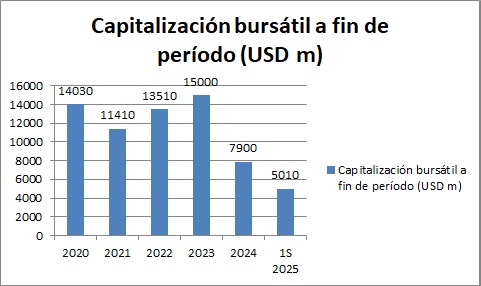

En bolsa, la capitalización se mueve entre 6.000 y 7.000 millones de dólares, inferior a máximos previos por la percepción de riesgo regulatorio y financiero. Los inversores reconocen la solidez del negocio, pero aplican un descuento cauteloso a la valoración. El desempeño de 2025 será clave para recuperar confianza y demostrar que el impacto italiano no marcará tendencia en otros mercados.

En síntesis, entre 2022 y 2025 Edenred ha mostrado un crecimiento robusto y sostenible. Sus perspectivas para el cierre de 2025 siguen siendo positivas, siempre que logre contener riesgos regulatorios y mantenga el dinamismo de Latam y movilidad.

Presencia internacional, España y tipo de clientela

La internacionalización es uno de los mayores activos de Edenred. Desde su independencia en 2010, ha expandido operaciones a más de cuarenta países en Europa, América Latina, Norteamérica, Asia y África, lo que le otorga diversificación y resiliencia.

En Europa, Francia sigue siendo el mercado principal, con un marco fiscal estable y gran aceptación cultural de los vales de comida. Italia representa un área clave aunque afectada en 2025 por límites regulatorios a las comisiones. Alemania ofrece potencial por el tamaño de su economía y la digitalización en curso, mientras que Reino Unido se ha visto reforzado tras la adquisición de Reward Gateway, que amplió la oferta en motivación de empleados.

América Latina es el motor de crecimiento. Brasil y México destacan por su marco fiscal favorable, la alta penetración de beneficios laborales y la digitalización acelerada. Argentina y Chile, pese a la inestabilidad, ofrecen oportunidades en sectores donde las empresas usan beneficios para fidelizar talento en contextos de inflación. En toda la región, Edenred se beneficia de una población joven y de la creciente adopción de pagos móviles.

En Norteamérica, su presencia es más limitada, pero crece en movilidad y pagos corporativos. En Asia, selecciona mercados con condiciones favorables, mientras que en África ha iniciado operaciones en países como Marruecos, donde la tradición francófona facilita la implantación.

España ocupa un lugar destacado en Europa. Ticket Restaurant® es muy popular gracias a la exención fiscal de los vales de comida, y miles de empleados utilizan tarjetas y apps de Edenred a diario. La filial ha ampliado servicios de movilidad (combustible, transporte urbano, aparcamiento) y programas de bienestar y cultura. La digitalización está avanzada, con predominio del pago electrónico y móvil, lo que ha permitido mantener liderazgo frente a competidores locales.

La clientela se estructura en tres niveles. En primer lugar, las empresas que financian programas, desde multinacionales hasta pymes, motivadas por ventajas fiscales y la necesidad de retener talento. En segundo, los empleados, que mejoran su poder adquisitivo y calidad de vida. En tercero, los comercios, que atraen clientes adicionales a cambio de pagar comisiones. Esta triple relación, difícil de replicar, constituye la base del modelo de Edenred.

En España, la aceptación es alta entre empresas y trabajadores, y los comercios valoran el volumen de clientes que aporta la red. Edenred ha sabido modernizar su oferta digital, integrando apps móviles y métodos de pago sin contacto, lo que refuerza la fidelización corporativa.

En conclusión, la presencia internacional garantiza diversificación, América Latina impulsa el crecimiento y Europa —con España como mercado emblemático— aporta estabilidad. La amplitud de clientela, desde corporaciones a pymes y administraciones públicas, junto a la red de comercios, convierte a Edenred en un actor global con una posición difícil de igualar.

Valoración, riesgos, competidores y perspectivas de futuro

La valoración de Edenred combina sólidos fundamentales con percepciones de riesgo que condicionan su cotización. Aunque en 2023 y 2024 registró récords en ingresos, EBITDA y beneficio neto, su capitalización ronda entre 6.000 y 7.000 millones de dólares en 2025, por debajo de picos anteriores. El mercado reconoce la fortaleza del modelo, pero descuenta riesgos regulatorios, sensibilidad a tipos de interés y deuda ligada a adquisiciones.

Los factores clave en la valoración son tres. Primero, la geografía: América Latina se ve como motor de crecimiento pero también de volatilidad, mientras Europa aporta estabilidad pero con riesgo de nuevas regulaciones como la de Italia. Segundo, los tipos de interés: los otros ingresos por float han sido un viento de cola, pero si bajan, la rentabilidad disminuirá. Tercero, las adquisiciones: Reward Gateway amplía el negocio, pero exige demostrar sinergias que compensen el mayor endeudamiento.

Los riesgos se dividen en regulatorios, macroeconómicos y financieros. La reducción de incentivos fiscales o topes a comisiones afecta directamente a los ingresos; una recesión en Europa limitaría la contratación de beneficios; la inflación y la volatilidad cambiaria en Latam pueden erosionar resultados en euros. A nivel financiero, la deuda obliga a mantener una elevada generación de caja para evitar tensiones.

La competencia es intensa. Pluxee, escindida de Sodexo en 2024, es su rival más directo, con presencia global en beneficios laborales. En mercados locales aparecen actores como Alelo en Brasil o Monizze en Bélgica. En movilidad, compite con multinacionales como Fleetcor y WEX, mientras que en pagos corporativos debe enfrentarse tanto a bancos como a fintechs, que ofrecen plataformas digitales más ágiles.

Las perspectivas se apoyan en cinco ejes. La digitalización total del negocio, con integración en apps y billeteras; la diversificación hacia movilidad eléctrica, pagos virtuales y bienestar; la expansión geográfica, especialmente en Asia y África; la eficiencia operativa, reforzada por el programa Fit for Growth; y la sostenibilidad, con iniciativas en movilidad limpia y apoyo a comercios locales.

Los analistas destacan que Edenred reúne rasgos de fintech y de compañía de servicios: crecimiento sólido, márgenes altos y caja predecible. Sin embargo, cotiza con descuento por la percepción de riesgos regulatorios. Si estos se limitan a Italia y se consolidan los nuevos segmentos, la confianza podría recuperarse.

En síntesis, Edenred afronta un futuro de oportunidades y amenazas. Su red global, marcas fuertes y capacidad de innovación le otorgan una posición de liderazgo difícil de imitar. La clave estará en demostrar que puede absorber impactos regulatorios sin perder rentabilidad y mantener un crecimiento diversificado y sostenible.