El origen de Fidere, la llegada de Blackstone y las ventajas fiscales del modelo SOCIMI

La compañía que más resonancia adquirió en la etapa de irrupción de fondos internacionales en el mercado inmobiliario español fue Fidere Patrimonio SOCIMI. Su nombre está ligado a un momento clave de la historia reciente: la venta en 2013 de 1.860 viviendas protegidas por parte del Ayuntamiento de Madrid, gobernado entonces por Ana Botella. Aquella operación, que supuso la entrada de capital extranjero en el mercado del alquiler social, cambió para siempre la fisonomía del parque residencial madrileño.

Fidere nació como el vehículo de inversión de Blackstone en España, destinado a adquirir y gestionar viviendas para arrendamiento a largo plazo. Su creación coincidió con la consolidación del régimen de las sociedades cotizadas de inversión inmobiliaria (SOCIMI), un modelo inspirado en los REITs anglosajones que ofrecía a los fondos un marco fiscal atractivo. La reforma de 2012 redujo a casi cero el tipo del Impuesto sobre Sociedades siempre que se cumplieran condiciones de permanencia, reparto de dividendos y cotización, lo que impulsó el desembarco de grandes inversores internacionales.

En este contexto, Fidere se benefició de un escenario ideal: precios inmobiliarios deprimidos, necesidad de liquidez pública y normativa favorable. La sociedad se constituyó como instrumento para canalizar capital internacional hacia el mercado español de alquiler, profesionalizando su gestión y centralizando decisiones bajo el paraguas de Blackstone.

El fondo estadounidense controla más del 98% de Fidere a través de la estructura luxemburguesa Spanish Residential REIT Holdco SARL, participada por los fondos Blackstone Real Estate Partners Europe IV y VII. Esta organización asegura eficiencia fiscal y una toma de decisiones global coordinada desde la matriz.

El régimen SOCIMI exige repartir el 80% de los beneficios derivados de los arrendamientos y el 50% de las plusvalías de venta, manteniendo los activos al menos tres años. Ese marco permite a Fidere ofrecer estabilidad a sus inversores y reinvertir parte de las rentas generadas en nuevas adquisiciones o amortización de deuda.

Aunque el modelo SOCIMI ha sido criticado por su baja tributación y por la gestión de viviendas de origen público bajo estructuras privadas, desde un punto de vista económico ha favorecido la entrada de capital, la profesionalización del sector y la creación de un mercado de alquiler de escala institucional.

El origen de Fidere, por tanto, se explica por la confluencia de tres factores: la necesidad de financiación pública, la búsqueda de rentabilidad del capital extranjero y un marco fiscal que convirtió la vivienda en un activo financiero de largo plazo.

La cartera de activos, la evolución del número de viviendas y el papel de Sareb

La evolución de la cartera de Fidere es esencial para entender su posición en el mercado del alquiler español. La sociedad comenzó con las 1.860 viviendas adquiridas a la Empresa Municipal de Vivienda y Suelo (EMVS) y, desde entonces, ha ido ampliando su parque mediante compras a entidades financieras, vendedores privados y acuerdos con Sareb. Estos convenios le otorgaron preferencia en la adquisición de activos residenciales, situándola en una posición ventajosa respecto a otros operadores institucionales.

Gracias a esta estrategia, Fidere superó rápidamente las 3.000 viviendas y, a finales de 2023, alcanzó las 5.410 unidades, de las cuales más del 94% estaban destinadas al arrendamiento. Este dato confirma su carácter patrimonialista y su apuesta por la obtención de rentas estables a largo plazo.

El valor de mercado de su cartera ascendía en 2024 a 1.062 millones de euros, concentrados casi en su totalidad en la Comunidad de Madrid. Los inmuebles se ubican principalmente en Vallecas, Carabanchel, Getafe, Torrejón de Ardoz, Colmenar Viejo y Parla. Esta concentración geográfica le garantiza tasas de ocupación superiores al 90%, aunque también la expone a un riesgo regulatorio elevado: cualquier cambio en la normativa autonómica puede afectar directamente a su rentabilidad.

El perfil de las viviendas de Fidere está vinculado a su origen. Muchas de ellas fueron inicialmente viviendas protegidas, posteriormente liberalizadas, lo que ha generado tensiones con inquilinos que reclaman su derecho a adquirirlas a precios tasados. Este elemento explica buena parte de la litigiosidad que ha acompañado a la sociedad desde sus primeros años de actividad.

Las operaciones de rotación de activos han sido limitadas y estratégicas. En 2022, Fidere vendió 258 viviendas y 12 locales a AXA por unos 120 millones de euros, obteniendo plusvalías sin alterar significativamente el tamaño de su parque. En 2025 tanteó el mercado con una oferta de 1.000 viviendas, aunque la operación se retiró por no alcanzar las valoraciones esperadas. Estos movimientos reflejan el equilibrio entre mantener una presencia estable en España y responder a las exigencias de rentabilidad de sus accionistas.

Más allá de las cifras, la cartera de Fidere simboliza la transición del modelo de arrendador tradicional hacia el alquiler institucional. Supone la conversión de parte de la vivienda social en un activo financiero regulado, gestionado de forma profesional y con vocación de permanencia. Aunque su existencia responde a criterios de rentabilidad, su influencia en el mercado ha sido decisiva para la consolidación del alquiler como alternativa real a la propiedad.

Radiografía financiera: ingresos, rentabilidad, beneficios, deuda, fondos propios y capitalización

La situación financiera de Fidere refleja la consolidación de un modelo centrado en la estabilidad de ingresos, aunque condicionado por las valoraciones contables y el contexto económico.

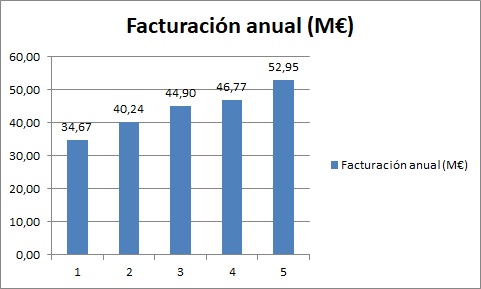

La memoria auditada de 2024 recoge unos ingresos por arrendamientos de 52,95 millones de euros, cifra que representa prácticamente la totalidad de su facturación. En 2020 eran 34,6 millones, lo que supone un incremento de casi el 50% en solo cuatro años. Este crecimiento se explica tanto por la ampliación de la cartera como por la evolución de las rentas medias por vivienda.

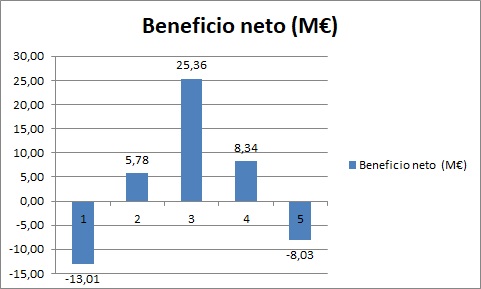

Sin embargo, el resultado neto de 2024 fue negativo, con pérdidas de 8,03 millones de euros frente al beneficio de 8,34 millones del ejercicio anterior. La causa principal reside en los ajustes de valor razonable de los activos, derivados del incremento de los tipos de interés y la moderación del mercado inmobiliario. Es decir, se trata de pérdidas contables, no operativas, que no afectan al flujo de caja procedente de los alquileres.

El patrimonio neto se situó en 49,34 millones de euros a cierre de 2024, frente a un valor total de activos de 1.062 millones. Esta diferencia refleja el fuerte apalancamiento del modelo financiero de Fidere, que combina rentabilidad estable con una estructura de deuda significativa. La deuda financiera neta asciende a unos 480 millones, con un loan to value (LTV) cercano al 45%. La mayor parte procede de financiación sindicada con entidades internacionales como Crédit Agricole, BNP Paribas o Citibank, además de préstamos intragrupo con su matriz.

Pese a ello, el nivel de endeudamiento se considera manejable dentro de los estándares del sector. La sociedad mantiene una política activa de refinanciación y cobertura frente al riesgo de tipo de interés.

En el ámbito bursátil, Fidere cotiza en el BME Growth con una capitalización próxima a los 339 millones de euros. La escasa liquidez —Blackstone posee más del 98% del capital— y la percepción de riesgo social y regulatorio explican que su cotización no refleje íntegramente el valor de sus activos.

La rentabilidad bruta de la cartera, calculada sobre los ingresos por alquiler y el valor de los activos, ronda el 5%, un nivel competitivo dentro del mercado europeo de vivienda institucional. Este rendimiento se apoya en una tasa de ocupación superior al 90% y en contratos de larga duración, que aportan estabilidad y previsibilidad de ingresos.

En 2025, Fidere analiza la posible venta de toda su cartera, valorada en torno a 1.200 millones de euros, ya sea a un único comprador institucional o en varios lotes. De concretarse, sería una de las operaciones más relevantes del mercado del alquiler en España, con un precio medio estimado de unos 222.000 euros por vivienda.

En conjunto, los datos reflejan una empresa con ingresos sólidos, rentabilidad razonable y una estructura de financiación elevada pero controlada. Su rentabilidad contable se ve afectada por factores de mercado y no por debilidades en su operativa, lo que confirma la solidez de su modelo patrimonialista.

Controversias judiciales y sociales: del problema de la vivienda a las ventajas fiscales cuestionadas

Desde su creación, Fidere ha estado rodeada de polémicas vinculadas a la venta de viviendas públicas y al papel de los fondos internacionales en el mercado residencial español. La adquisición en 2013 de 1.860 viviendas protegidas a la Empresa Municipal de Vivienda y Suelo (EMVS) de Madrid la situó en el centro del debate político y social sobre la función de la vivienda pública y la entrada de capital extranjero en este ámbito.

Las críticas se centraron en que el Ayuntamiento vendió viviendas de protección oficial destinadas a familias con rentas bajas, permitiendo que un fondo extranjero se hiciera con un parque de carácter social. Numerosos inquilinos denunciaron que habían perdido la oportunidad de adquirir sus pisos a precios tasados, lo que derivó en una larga batalla judicial.

En diciembre de 2024, el Tribunal Supremo reconoció el derecho de retracto a varios inquilinos, mientras que en abril de 2025 dictó otra sentencia en sentido contrario en un conjunto de viviendas de Carabanchel, argumentando que la venta se había realizado en bloque. Estas decisiones contradictorias evidencian la falta de una doctrina unificada y la inseguridad jurídica que rodea este tipo de operaciones.

Más allá de los tribunales, la controversia también se ha trasladado al plano social. Diversos colectivos han denunciado aumentos de alquiler, desahucios y prácticas de gestión orientadas exclusivamente al beneficio financiero. Aunque Fidere sostiene que cumple la normativa y aplica criterios profesionales, para una parte de la opinión pública se ha convertido en el símbolo de los llamados “fondos buitre”, expresión que resume la desconfianza hacia la presencia de grandes inversores en un bien esencial como la vivienda.

El contexto contribuye a esa percepción. España mantiene un déficit estructural de vivienda en alquiler asequible, y solo una parte minoritaria del parque público se destina realmente al arrendamiento. En este escenario, la presión social se concentra sobre los grandes propietarios institucionales, acusados de tensionar los precios y dificultar el acceso a la vivienda.

Otro elemento de debate son las ventajas fiscales del régimen SOCIMI. Fidere, al igual que el resto de sociedades acogidas a este modelo, tributa a tipo cero en el Impuesto sobre Sociedades, siempre que cumpla con los requisitos de reparto de beneficios y mantenimiento de activos. En ejercicios con pérdidas, como el de 2024, no existe obligación de distribuir dividendos, lo que mantiene la exención efectiva. Aunque en 2021 se introdujo un gravamen del 15% sobre los beneficios no distribuidos, su impacto ha sido marginal.

Este régimen, diseñado para atraer inversión y profesionalizar el mercado del alquiler, ha sido cuestionado por generar una aparente desigualdad fiscal: mientras las SOCIMI disfrutan de ventajas impositivas, gestionan viviendas que en muchos casos proceden del parque público. Desde una óptica económica, el modelo incentiva la estabilidad y la inversión a largo plazo; desde una perspectiva social, se percibe como un privilegio injustificado.

En el plano político, el debate sigue abierto. Algunas formaciones proponen endurecer la fiscalidad y regular con mayor firmeza a los grandes tenedores, mientras otras defienden que sin inversión institucional sería imposible ampliar el parque de alquiler. En cualquier caso, Fidere ocupa un lugar central en esta controversia, al representar simultáneamente el éxito económico y la contradicción social del modelo SOCIMI aplicado a la vivienda.

Competencia, posicionamiento y futuro: Fidere frente a Lazora/Nestar y la incógnita de su continuidad en España

El mercado del alquiler en España continúa siendo reducido en comparación con otros países europeos, y los grandes operadores institucionales aún son minoría. En este contexto, Fidere se sitúa como el segundo mayor propietario residencial del país, solo por detrás de Lazora, actualmente rebautizada como Nestar. Ambas compañías simbolizan la profesionalización del alquiler en España y la entrada definitiva del capital institucional en un mercado históricamente dominado por pequeños propietarios.

Lazora/Nestar gestiona unas 9.000 viviendas en alquiler, frente a las 5.400 de Fidere. Aunque ambas operan bajo el régimen SOCIMI, su enfoque es diferente. Fidere ha concentrado casi toda su actividad en la Comunidad de Madrid, lo que le garantiza una alta ocupación pero también la expone a un riesgo regulatorio elevado. Nestar, en cambio, ha diversificado geográficamente su cartera y ha apostado por el modelo build to rent, centrado en la promoción de vivienda nueva destinada exclusivamente al alquiler.

Los perfiles de las viviendas también difieren. Fidere gestiona en su mayoría activos de origen protegido situados en barrios periféricos o municipios del área metropolitana madrileña, orientados a familias trabajadoras. Nestar combina este tipo de viviendas con proyectos más recientes en ciudades de crecimiento urbano. Esa diversificación reduce su vulnerabilidad a cambios regulatorios y le proporciona una base de clientes más amplia.

A nivel corporativo, Fidere depende casi por completo de las decisiones de Blackstone, que controla más del 98% de su capital a través de su estructura luxemburguesa. Esta dependencia limita su autonomía estratégica, pero le permite acceder a financiación y recursos de un grupo global con presencia en múltiples mercados. Nestar, por su parte, cuenta con una estructura accionarial más diversificada, integrada por inversores institucionales españoles y extranjeros, lo que le otorga mayor flexibilidad a la hora de adaptar su estrategia.

El futuro de Fidere en España está marcado por la incertidumbre. Todo dependerá de tres factores: la evolución de la demanda de alquiler, la política monetaria del Banco Central Europeo y la regulación autonómica. Si la demanda se mantiene alta y los tipos de interés descienden, el valor de sus activos podría aumentar y aliviar el peso de la deuda. Pero si la regulación se endurece o el contexto financiero se mantiene restrictivo, no se descarta una desinversión parcial o incluso la venta total de su cartera.

El precedente de Cataluña es un ejemplo ilustrativo. Allí, Blackstone decidió vender parte de sus viviendas tras la implantación de límites al precio del alquiler. Una situación similar en Madrid podría precipitar decisiones parecidas. De hecho, la empresa ha tanteado en varias ocasiones el mercado para una eventual venta de activos, lo que refuerza la sensación de que su permanencia no está asegurada a largo plazo.

Si Fidere decide continuar, consolidará su papel como actor principal del alquiler institucional y competirá directamente con Nestar por el liderazgo del sector. Si opta por retirarse, dejará un vacío difícil de llenar, ya que pocos operadores cuentan con la capacidad de inversión, gestión y estructura profesional de Blackstone.

Sea cual sea el desenlace, Fidere seguirá siendo un referente ineludible en el debate sobre vivienda, fiscalidad y el papel del capital internacional en el mercado inmobiliario español. Su trayectoria condensa la gran paradoja del sector: el éxito financiero y la controversia social de un modelo que ha transformado el mercado del alquiler en España.